Спецодежда относится к средствам индивидуальной защиты (СИЗ) и выдается работникам, занятым на работах с вредными и (или) опасными условиями труда, а также на работах, выполняемых в особых температурных условиях или связанных с загрязнением (Приложение от 9 декабря 2014 г. N 997н). Порядок выдачи спецодежды и срок ее эксплуатации утверждается в Типовых нормах либо улучшенных нормах, установленных ЛНА или коллективным договором организации (Письмо Минтруда от 30.09.2016 N 15-2/ООГ-3519). В этой статье мы хотим подробно рассказать, какие есть способы учета спецодежды согласно новому ФСБУ 5/2019 в 1С: Бухгалтерии ред. 3.0.

А вы уже самостоятельно решите, какой из способов будете использовать в учете. Учет спецодежды, принимаемой в качестве основных средств, разберем в следующей статье.

На каждого работника, получившего спецодежду, оформляется карточка выдачи СИЗ. За полученную спецодежду работник расписывается либо в самой карточке, либо в ведомости выдачи спецодежды, либо в накладной (п. 13 Правил обеспечения спецодеждой).

С 01.01.2022 года учет спецодежды регламентируется сразу двумя ФСБУ: ФСБУ 5/2019 и ФСБУ 6/2020.

Спецодежда, срок эксплуатации которой не превышает 12 месяцев и стоимостью меньше установленного лимита в организации, учитывается в составе запасов, согласно ФСБУ 5/2019. Стоимость такой спецодежды в полном объеме включается в состав материальных расходов на дату ее передачи в эксплуатацию в БУ и НУ. Для контроля за ее сохранностью такая спецодежда учитывается на забалансовом счете.

Спецодежда, срок эксплуатации которой превышает 12 месяцев (или продолжительность операционного цикла организации, если он больше 12 месяцев), стоимостью выше установленного лимита в организации и свыше 100 000,00 рублей в НУ– в составе ОС, согласно ФСБУ 6/2020. Стоимость спецодежды, учитываемой по правилам ФСБУ 6/2020, амортизируется в течении срока полезного использования в БУ и НУ. Такая спецодежда учитывается на счете 01 в составе основных средств организации. По правилам ФСБУ 6/2020 для начисления амортизации нужно определить также ликвидационную стоимость. Для спецодежды его можно принять равным нулю, т.к. в отличие от других основных средств, специальная одежда обычно полностью изнашивается (п.

30 ФСБУ 6/2020).

Также, согласно п. 5 ФСБУ 6/2020 либо на основании рекомендации Фонда «НРБУ «БМЦ» Р-100/2019-КпР, организация может принять решение не применять ФСБУ 6/2020 в отношении спецодежды, срок эксплуатации которой больше 12 месяцев, но ее стоимость меньше лимита, установленного в организации и меньше 100 000,00 рублей в НУ. Такая спецодежда также может учитываться в составе малоценного оборудования и запасов. Стоимость такой спецодежды в БУ списывается на расходы в момент принятия к учету, в НУ — при передаче в эксплуатацию.

Для такой спецодежды также должен быть организован забалансовый учет (абз. 2 п. 5 ФСБУ 6/2020).

При увольнении сотрудник должен сдать выданную ему для работы спецодежду.

Возврат спецодежды фиксируется в личной карточке учета выдачи СИЗ, в которой ранее сделана отметка о выдаче работнику спецодежды. Если сотрудник не вернул спецодежду или вернул ее испорченной, то он обязан возместить причиненный прямой действительный ущерб организации (ч. 1 ст. 238 ТК РФ).

Исключение составляют случаи, когда спецодежда была утрачена работником или испорчена в результате нормального хозяйственного риска или из-за того, что не обеспечены надлежащие условия ее хранения, а также в других случаях, указанных в ст. 239 ТК РФ.

Самым лучшим решением будет, если работник возместит ущерб добровольно с учетом ч. 4 ст. 248 ТК РФ. Если работник не согласится, то взыскать ущерб можно распоряжением руководителя при условии, что сумма не превышает среднего месячного заработка работника и со дня установления организацией размера ущерба не прошел один месяц (ч. 1 ст.

248 ТК РФ). Но до издания распоряжения нужно соблюсти специальную процедуру, в частности: провести инвентаризацию и установить размер ущерба (ориентируясь на стоимость спецодежды, которая обычно указывается в бухгалтерских документах, с учетом степени износа), истребовать у работника письменное объяснение (ч. 1, 2 ст.

247 ТК РФ).

Если же месячный срок истек или сумма превышает средний месячный заработок работника, взыскать ущерб можно только в судебном порядке (ч. 2 ст. 248 ТК РФ).

Прежде чем обратиться в суд, нужно убедиться, что не истек срок использования спецодежды, которую работник не вернул или испортил. В случае истечения такого срока суды, как правило, отказывают организациям в возмещении ущерба.

В этой статье мы рассмотрим возврат спецодежды, ее передачу другому сотруднику или реализацию при увольнении сотрудника по правилам ФСБУ 5/2019.

Учет спецодежды со сроком эксплуатации менее 12 месяцев, учитываемая в составе запасов согласно ФСБУ 5/2019 (принятие к учету, передача в эксплуатацию, возврат, списание и реализация спецодежды при увольнении)

Для начала нам нужно произвести необходимые настройки в программе для налога на прибыль, а именно настроить способ погашения стоимости спецодежды в НУ.

При установке галочки в поле «Единовременно» программа сразу будет списывать стоимость спецодежды на затраты при передаче ее в эксплуатацию, независимо от настроек в БУ.

Если установить галочку в поле «Указывается при передаче в эксплуатацию», то способ погашения стоимости спецодежды указывается непосредственно в документе «Передача материалов в эксплуатацию». К выбору доступны три способа: линейный, погашать стоимость при передаче в эксплуатацию, пропорционально объему продукции (работ, услуг).

Далее, нужно проверить, установлена ли настройка в функциональности программы для указания срока полезного использования спецодежды.

Благодаря этой настройке, можно контролировать оставшийся срок полезного использования спецодежды с помощью отчета «Материалы, выданные сотрудникам». А также с ее помощью можно заполнять документ «Списание материалов из эксплуатации» по остаткам ТМЦ с истекшим сроком эксплуатации. Срок полезного использования ТМЦ начинает отсчитываться от даты документа «Передача материалов в эксплуатацию».

Срок использования спецодежды можно установить либо в справочнике «Номенклатура» (для номенклатурной единицы), либо, если установлена соответствующая функциональность, в назначении использования спецодежды (выбирается в документе передачи спецодежды в эксплуатацию – «Передача материалов в эксплуатацию»).

В разделе «Главное» нужно зайти в настройку «Функциональность»:

В списке слева нужно выделить блок «Запасы» и справа установить флажок «Назначения использования спецодежды»:

Если флажок установить, то в программе будет доступен справочник «Назначения использования спецодежды». В этом случае срок использования спецодежды можно указать как в самой номенклатуре при ее создании, так и в документе «Передача материалов в эксплуатацию». В этом документе в колонке «Назначение использования» можно выбрать необходимое назначение использования спецодежды со сроком эксплуатации.

Если значение не заполнять, то срок эксплуатации спецодежды будет назначаться из справочника «Номенклатура».

Если флажок снят, то срок использования спецодежды устанавливается непосредственно в справочнике «Номенклатура».

При этом доступны варианты «До износа» или «В течение фиксированного срока».

В документах передачи спецодежды в эксплуатацию («Передача материалов в эксплуатацию» и «Требование-накладная») срок эксплуатации не указывается.

По условиям примера для Иванова И.И. приобретен полукомбинезон зимний, стоимостью 6000,00 рублей, в т.ч. НДС. Срок эксплуатации полукомбинезона установлен ЛНА организации в 12 месяцев. Полукомбинезон мы принимаем к учету документом «Поступление (акты, накладные, УПД)» — «Поступление товаров»:

В документе заполняем все необходимые поля.

При создании карточки номенклатуры вид номенклатуры выбираем «Спецодежда (применяется до 2024 года)». Это совсем не означает, что этот вид номенклатуры нельзя использовать после 01.01.2022 года.

Вид номенклатуры «Спецодежда (применяется до 2024 года)» выбиралась при учете спецодежды до 2024 года, учитываемой на счете 10.10, которая имела срок полезного использования более 12 месяцев, учитывалась до 2024 года в составе запасов, ее стоимость включалась в расходы в бухгалтерском и налоговом учете в момент передачи в эксплуатацию.

В 2024 году этот вид номенклатуры используется для спецодежды, которая имеет срок полезного использования не более 12 месяцев, является запасами, ее стоимость включается в расходы в бухгалтерском и налоговом учете в момент передачи в эксплуатацию (применяется без ограничений как до 2024 года, так и после).

Далее нам нужно прописать порядок использования. Можно установить галочку в поле «До износа» или в поле «В течение фиксированного срока».

Мы выберем второй вариант и установим срок 12 месяцев.

Оформим передачу в эксплуатацию полукомбинезона зимнего Иванову И.И. документом «Передача материалов в эксплуатацию» в разделе «Склад»:

Почему не стоит использовать документ «Расход материалов (Требования-накладные)»?

Потому что этот документ сформирует проводку на забалансовый счет МЦ.04 «Инвентарь и хозяйственные принадлежности в эксплуатации», а нам нужен счет МЦ.02 «Спецодежда в эксплуатации». Поэтому для корректного списания спецодежды воспользуемся документом «Передача материалов в эксплуатацию».

Создаем такой документ.

В нём нам нужно указать «Назначение использования».

В наименовании указать подразделение, куда будут отнесены затраты, способ отражения расходов, СПИ. Способ погашения стоимости можно было выбрать до 2021 года, после этого он единственный – при передаче в эксплуатацию.

Посмотрим проводки документа. Мы видим, что и в БУ и в НУ вся стоимость спецодежды списалась на затраты единовременно.

Предположим, что 16 мая 2024 года сотрудник увольняется.

Спецодежду он должен либо сдать на склад, либо передать другому сотруднику, либо ее стоимость должна быть удержана из заработной платы.

Следует отметить, что спецодежда, возвращенная на склад уволившимся работником, пригодная для дальнейшей эксплуатации по назначению, после проведения мероприятий по уходу за ней может быть выдана в пользование другому работнику (п. 22 Межотраслевых правил, письмо Роструда от 19.02.2021 № ПГ/01831-03-3).

Проведем возврат спецодежды на склад сотрудником Ивановым И.И.

Какая спецодежда числится за сотрудником на момент увольнения и какой срок эксплуатации еще остался можно по отчету «Материалы, выданные сотрудникам» в разделе «Склад».

До 2021 года возврат спецодежды из эксплуатации оформлялся документом «Возврат материалов из эксплуатации». Этот документ можно было ввести на основании документа «Передача материалов в эксплуатацию». С 2021 года документ «Возврат материалов из эксплуатации» для возврата спецодежды срабатывает некорректно.

Поэтому чтобы оформить возврат спецодежды на склад, теперь нам нужно оформить две операции в программе.

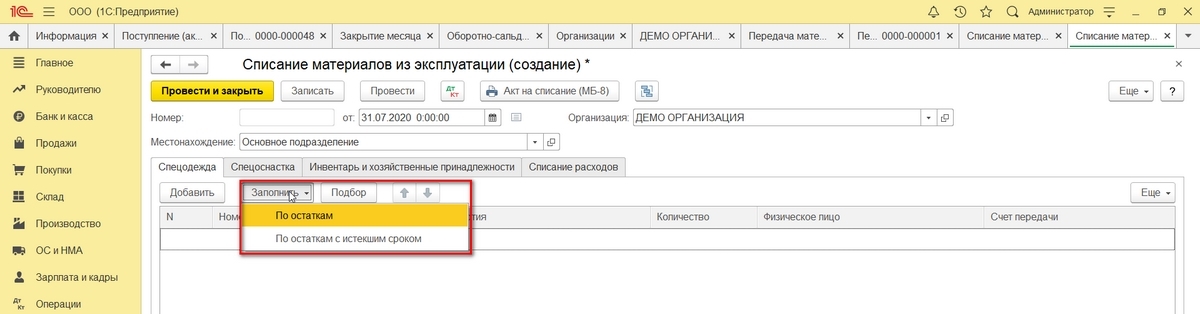

Первая операция – «Списание материалов из эксплуатации» в разделе «Склад»:

Вторая операция – принятие спецодежды на склад. Оформляется операцией вручную в разделе «Операции»:

Предположим, что далее спецодежда была выдана новому сотруднику. Оформляем это также документом «Передача материалов в эксплуатацию»:

В этом документе нам нужно в графе «Назначение использования» завести новую карточку. В ней нужно указать срок полезного использования с учетом износа спецодежды предыдущим сотрудником:

Посмотрим движения документа:

По ОСВ счета МЦ 02 мы видим все перемещения данной спецодежды:

Если при увольнении сотрудник не сдает спецодежду на склад, а сразу передает ее другому сотруднику, то оформить эту операцию можно документом «Перемещение товаров (материалов)» с видом операции «Передача между сотрудниками»:

Далее рассмотрим процедуру выкупа сотрудником спецодежды.

Если работник выкупает спецодежду при увольнении, то право собственности на спецодежду переходит от организации к работнику (п. 2 ст. 209, п. 2 ст.

218 ГК РФ). Оплата спецодежды производится путем удержания из заработной платы с согласия работника, по заявлению.

Такая реализация признается объектом налогообложения по НДС (п. 1 ст. 39, пп. 1 п. 1 ст. 146, п. 3 ст.

38 НК РФ). Налоговая база определяется на дату передачи права собственности на спецодежду работнику исходя из ее стоимости (без НДС), установленной соглашением сторон (п. 1 ст. 154, пп.

1 п. 1, п. 3 ст. 167 НК РФ). Налогообложение производится по ставке 20% (п.

3 ст. 164 НК РФ).

Допустим, что сотрудник ООО «Василек» Иванов И.И. выкупает спецодежду при увольнении.

Заходим в раздел «Продажи», выбираем документ «Реализация (акты, накладные, УПД)»:

Формируем документ реализации, в котором указываем покупателем сотрудника Иванова И.И., в номенклатуре указываем спецодежду, количество и сумму продажи (рыночная стоимость спецодежды с учетом износа).

Счет учета нужно поставить МЦ.02, счет доходов и расходов 91 «Реализация прочего имущества»:

Так как стоимость спецодежды будет удержана с заработной платы сотрудника (по его заявлению), то вместо привычного счета контрагента 62 укажем счет 73.03 (или 76.06).

Посмотрим движения документа:

К сожалению, пока программа автоматически не заполняет аналитику по 73 счету в разрезе физических лиц, поэтому ставим галочку ручной корректировки и добавляем нужное физическое лицо.

Для удержания стоимости спецодежды из зарплаты нам необходимо сформировать ручную операцию с проводкой: Дт 70 Кт 73.03 (76.06):

Удержим эту сумму при начислении заработной платы:

Учет спецодежды со сроком эксплуатации более 12 месяцев и стоимостью менее установленного лимита организации (В НУ – менее 100 000,00 рублей) согласно ФСБУ 5/2019

Организация может закрепить в своей учетной политике решение не применять стандарт ФСБУ 6/2020 в отношении активов, отвечающих всем признакам основных средств, но не соответствующим критериям существенности, установленным организацией (п. 5 ФСБУ 6/2020, Рекомендация БМЦ N Р-122/2020-КпР), а затраты на приобретение и создание таких активов признавать расходами в периоде их понесения.

В программе 1С: Бухгалтерия предприятия ред. 3.0 для малоценных активов предназначен специальный вид номенклатуры «Малоценное оборудование и запасы». Он используется, если надо учесть в затратах стоимость малоценных объектов сразу при поступлении.

Использование данного вида номенклатуры обеспечивает автоматическое списание стоимости этих активов в расходы в БУ в момент приобретения; в НУ — по мере их использования в производстве (для управленческих нужд, передачи работникам).

Учет активов ведется на счете 10.21 «Малоценное оборудование и запасы» с субсчетами:

10.21.1 «Приобретение малоценного оборудования и запасов»;

10.21.2 «Выбытие малоценного оборудования и запасов».

Приходуем спецодежду документом «Поступление товаров». В поле «Счет учета» у нас автоматически подставляется счет затрат, т.к. при заведении карточки номенклатуры мы выбрали вид номенклатуры «Малоценное оборудование и запасы»:

Заведем для спецодежды карточку номенклатуры. Вид номенклатуры выберем «Малоценное оборудование и запасы». Установим срок полезного использования 24 месяца:

В движениях документа мы видим, что стоимость спецодежды в БУ списалась при проведении документа «Поступление (акт, накладная)», в НУ стоимость такой спецодежды спишется при передаче в эксплуатацию, поэтому образовалась временная разница:

Далее, формируем документ «Передача материалов в эксплуатацию»:

В движениях документа мы видим, что стоимость спецодежды списалась теперь и в НУ, в БУ спецодежда переместилась на забалансовый счет МЦ 02:

Все остальные операции с данной спецодеждой такие как перемещение, возврат на склад, передача другому сотруднику, списание, реализация, оформляются также, как и в примере, разобранном в первом пункте этой статьи.

В следующей статье разберем учет спецодежды по ФСБУ 6/2020 «Основные средства».

Понравилась статья? Подпишитесь на рассылку новых материалов

Списание спецодежды в бухгалтерском учете в 2024 — 2024 годах

Списание спецодежды в бухгалтерском учете в 2024 — 2024 годах требуется производить с применением новых правил, установленных сроков и норм ее использования. О них мы и расскажем в нашей статье. А также подскажем, какими проводками следует отражать эту операцию.

Вам помогут документы и бланки:

- Условия, учитываемые при списании спецодежды

- Порядок списания спецодежды, пришедшей в негодность раньше срока

- Нормы списания спецодежды в бухгалтерском и налоговом учете

- Формируемые при списании спецодежды проводки в бухгалтерском учете

- Итоги

Условия, учитываемые при списании спецодежды

С 01.01.2021 в бухгалтерском учете спецодежды нужно следовать правилам нового ФСБУ 5/2019 «Запасы». Методические указания по бухучету спецодежды (утв. приказом Минфина от 26.12.2002 № 135н) с этой даты утрачивают силу.

Согласно п. 3 ФСБУ 5/2019 спецодежда относится к запасам, если срок ее службы не превышает 12 месяцев.

За полученную спецодежду работник должен расписаться. Для этого нужно оформить карточку выдачи средств индивидуальной защиты на каждого сотрудника и ведомость на выдачу спецодежды. Образцы заполнения этих документов можно найти в КонсультантПлюс.

Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

Скачать бланк карточки учета СИЗ можно бесплатно, кликнув по картинке ниже:

О документальном оформлении выдачи спецодежды читайте в статье «Личная карточка учета выдачи СИЗ — бланк заполнения» .

При списании спецодежды учитываются определенные условия. Изучим их на простом примере.

ООО «Дизайн Ремонт», предоставляющее услуги по ремонту квартир, в мае закупило для работника, проводящего малярные работы, одежду:

Стоимость без НДС, руб. / шт. (пару)

Относится к спецодежде?

П. 3 ФСБУ 5/2019, ст. 209, 212, 221 ТК РФ, п. 40 приказа Минфина РФ «О типовых нормах выдачи спецодежды во всех видах деятельности» от 09.12.2014 № 997н (далее — типовые нормы № 997н)

Срок эксплуатации спецодежды, мес.

не больше 12 мес.

П. 3 ФСБУ 5/2019, п. 40 типовых норм № 997н

+ п. 9 приказа «О типовых нормах выдачи спецодежды на ремонтно-строительные работы» от 16.07.2007 № 477 — уточнение по защитным очкам

Специфика списания спецодежды в бухгалтерском учете

При вводе в эксплуатацию, в разовом порядке или в течение срока эксплуатации

Подп. «д» п. 23, п. 43 ФСБУ 5/2019

Специфика списания спецодежды в налоговом учете

При вводе в эксплуатацию, в разовом порядке или в течение срока эксплуатации

При вводе в эксплуатацию, в разовом порядке (т. к. срок эксплуатации перчаток менее 1 отчетного периода)

При вводе в эксплуатацию, в разовом порядке или в течение срока эксплуатации

Подп. 3 п. 1 ст. 254 НК РФ

На какие расходы относится спецодежда в бухгалтерском учете

На производственные (или прочие — при досрочном прекращении производственных работ)

Подп. «д» п. 23 ФСБУ 5/2019

На какие расходы относится спецодежда в налоговом учете

На материальные — на основании документального подтверждения наличия условий труда, требующих применения спецодежды и определяемых при их специальной оценке

Подп. 3 п. 1 ст. 254 НК РФ

Спецодежда со сроком службы более 12 месяцев должна быть зафиксирована в бухучете как основное средство (ФСБУ 6/2020 «Основные средства», действующий с 2024 года, ПБУ 6/01 «Учет основных средств», действующий до конца 2021 года) и списываться в ежемесячном порядке в виде амортизации. Указанный метод целесообразен в отношении дорогостоящей спецодежды — стоимостью > 100 000 руб. ФСБУ 6/2020 позволяет установить любой лимит стоимости ОС, в том числе такой же, как для налога на прибыль — 100 000 руб. А имущество меньшей стоимости сразу списывать на расходы.

Если в бухгалтерском учете лимит стоимости ОС установлен ниже 100 тыс. руб., то при зачислении в основные средства спецодежды стоимостью меньше указанного предела придется отражать временные разницы между налоговым и бухгалтерским учетом спецодежды.

Порядок учета ОС в бухгалтерском учете регламентирован:

- с 2024 года — ФСБУ 6/2020 «Основные средства», утв. приказом Минфина России от 17.09.2020 N 204н;

- до конца 2021 года — ПБУ 6/01 и разъяснен в Методических указаниях по бухгалтерскому учету ОС, утвержденных приказом Минфина России от 13.10.2003 № 91н.

С 2024 года утратил силу ПБУ 6/01 «Учет основных средств», его заменили два новых ФСБУ 6/2020 «Основные средства» и ФСБУ 26/2020 «Капитальные вложения». Как установить лимит стоимости ОС в бухучете согласно ФСБУ 6/2020, узнайте в Готовом решении от КонсультантПлюс. Получите пробный доступ к системе бесплатно и переходите в Готовое решение.

Порядок списания спецодежды, пришедшей в негодность раньше срока

В мае ООО «Дизайн Ремонт» передало в эксплуатацию 1 защитный костюм, 1 головной убор, 12 пар перчаток и 1 защитные очки.

Метод списания спецодежды определен в виде ежемесячного линейного списания, за исключением перчаток — по ним списание производится за 1 раз в полной сумме.

После начала эксплуатации спецодежды произошли события:

Сумма износа, списанная до порчи спецодежды

Сумма к списанию после порчи спецодежды

Списание оставшейся стоимости спецодежды в бухгалтерском учете

Испорчен костюм без возможности восстановления не по вине работника

430 руб. = 1 290 / 12 мес.× 4 мес. (июнь — сентябрь)

860 руб. = 1 290 – 430

Утерян головной убор по вине работника

133 руб. = 320 / 12 мес.× 5 мес. (июль — октябрь)

187 руб. = 320 – 133

На расчеты с работником по возмещению ущерба

Безвозвратно испорчены 12 пар перчаток не по вине работника

1 560 руб.= 130 × 12 пар

Не осуществляется, т. к. стоимость перчаток списана в полной сумме в мае в составе производственных затрат

Продан костюм, введенный в эксплуатацию в сентябре, в связи с окончанием деятельности по ремонту квартир

322,50 руб. = 1 290 / 12 мес. × 3 мес. (октябрь — декабрь)

967,50 руб. = 1 290 – 322,50

На прочие расходы

Подробно порядок списания запасов в соответствии с требованиями нового ФСБУ 5/2019 описан в Готовом решении от КонсультантПлюс. Если у вас еще нет доступа к этой правовой системе, пробный доступ можно получить бесплатно.

Нормы списания спецодежды в бухгалтерском и налоговом учете

По п. 14 приказа Минздравсоцразвития России «Межотраслевые правила обеспечения работников средствами индивидуальной защиты» от 01.06.2009 № 290н (далее — межотраслевые правила) лимит списания спецодежды основывается на нормах, утвержденных либо отраслевыми актами, либо типовыми нормами № 997н.

Работодатель вправе утвердить собственные нормы, повышающие обеспеченность работников спецодеждой. Самостоятельно определяемые нормы должны соответствовать итогам проведенной специальной оценки условий труда (п. 6 межотраслевых правил).

Списание спецодежды в бухгалтерском учете производится на основании фактически произведенных затрат на ее покупку (производство).

Порядок отнесения спецодежды на материальные расходы в налоговом учете утверждается работодателем самостоятельно — в полном объеме на дату начала ее эксплуатации либо в течение нескольких отчетных периодов после начала применения (подп. 3 п. 1 ст. 254 НК РФ).

Нормы расходования спецодежды в НК РФ, как и в правилах бухгалтерского учета, не зафиксированы. Но позиция Минфина РФ (письма от 08.04.2016 № 03-03-06/1/20165, от 25.11.2014 № 03-03-06/1/59763) указывает на то, что предельная величина отнесения эксплуатируемой спецодежды на расходы в налоговом учете должна определяться организациями на основании норм, зафиксированных законодательством, либо внутренними актами работодателя.

При необоснованном превышении норм списания спецодежды возникают постоянные разницы между налоговым и бухгалтерским учетами спецодежды.

Формируемые при списании спецодежды проводки в бухгалтерском учете

По плану счетов, утвержденному приказом Минфина РФ от 31.10.2000 № 94н, движения по спецодежде фиксируются на счете 10, субсчетах «Спецодежда на складе» и «Спецодежда в эксплуатации».

Для контролируемого учета эксплуатируемой спецодежды, списываемой в разовом порядке при вводе в эксплуатацию, можно ввести забалансовый счет «Спецодежда в эксплуатации» (п. 8 ФСБУ 5/2019).

ООО «Дизайн Ремонт» отразило проводки по списанию спецодежды:

Передача спецодежды другому работнику при увольнении

Спецодежду уволенного сотрудника, пригодную к эксплуатации, можно выдать другому работнику. Разберемся, как отразить операции по возврату из эксплуатации спецодежды, признанной несущественным активом, в учете и в программе 1С 8.3 Бухгалтерия.

Пошаговая инструкция

- БУ — спецодежда независимо от срока использования относится к несущественным активам. Затраты на их приобретение признаются расходами периода, в котором они понесены.

- НУ — стоимость спецодежды включается в состав расходов полностью в момент передачи ее в эксплуатацию.

Рассмотрим пошаговую инструкцию оформления примера. PDF

| Дата | Дебет | Кредит | Сумма БУ | Сумма НУ | Наименование операции | Документы (отчеты) в 1С | |

| Дт | Кт | ||||||

| Возврат спецодежды из эксплуатации | |||||||

| 31 января | МЦ.02 | 3 000 | Списание спецодежды в эксплуатации с забалансового счета | Списание товаров, материалов — Списание с сотрудника |

|||

| Возврат спецодежды на склад | |||||||

| 31 января | МЦ.02 | 3 000 | Отражение спецодежды в эксплуатации на забалансовом счете | Операция, введенная вручную — Операция |

|||

| Передача в эксплуатацию спецодежды | |||||||

| 10 февраля | МЦ.02 | 3 000 | Передача в эксплуатацию спецодежды | Передача материалов в эксплуатацию | |||

| МЦ.02 | 3 000 | Отражение спецодежды в эксплуатации на забалансовом счете | |||||

Возврат спецодежды из эксплуатации

- в БУ происходит движение по забалансовым счетам;

- в НУ никаких движений не будет.

Выявите ТМЦ, числящиеся за сотрудником на дату увольнения, с помощью отчета Материалы, выданные сотрудникам в разделе Склад .

По дате списания определите оставшийся срок использования спецодежды (в нашем примере на 31 января остаток СПИ до даты списания 29.04.23 — 15 мес.).

Для списания спецодежды с уволенного сотрудника используйте документ Списание товаров, материалов вид операции Списание с сотрудника в разделе Склад (либо документ Списание материалов из эксплуатации ).

- Самоучитель по 1С Бухгалтерии 8.3;

- Самоучитель по 1С ЗУП 8.3.

Укажите сотрудника, который возвращает спецодежду.

По кнопке Заполнить — По остаткам табличная часть заполнится всеми ценностями, учтенными за сотрудником. Перечень отредактируйте при необходимости вручную.

Проводки по документу

Документ формирует проводки:

- Кт МЦ.02 — списание единицы учета (спецодежды в эксплуатации) с забалансового счета.

Возврат спецодежды на склад

Учет спецодежды на складе оформите документом Операция, введенная вручную в разделе Операции .

Укажите в графе Дебет :

- Счет — МЦ.02 «Спецодежда в эксплуатации»:

- Субконто 1 — возвращенная спецодежда;

- Кол. — количество возвращенной спецодежды (в нашем примере — 1 шт.);

Остальные субконто не заполняйте.

- Сумма — стоимость возвращенной спецодежды, по которой она учитывалась за уволенным сотрудником (в нашем примере — 3 000 руб.).

Кредит , Сумма НУ Дт и Сумма НУ Кт — не заполняйте.

На забалансовых счетах МЦ.02 и МЦ.04 учет по складам не ведется, поэтому конкретный склад указать нет возможности.

Передача в эксплуатацию спецодежды

Отразите передачу комплекта новому работнику документом Передача материалов в эксплуатацию в разделе Склад . Документ Расход материалов (требование-накладная) для этого не подходит, т. к. не позволяет выдать спецодежду с забалансового счета.

Заполните в шапке документа:

- Местонахождение — отдел, в котором числится сотрудник;

- Склад укажите любой — в данном случае это не влияет на результат, т. к. учет по складам не ведется.

На вкладке Спецодежда укажите:

- передаваемый комплект;

- его количество;

- работника, принимающего комплект;

- счет, на котором отразили спецодежду в учете организации документом Операция, введенная вручную (в нашем примере — МЦ.02 «Спецодежда в эксплуатации»).

В форме графы Назначение использования укажите:

- Порядок использования — В течение фиксированного срока;

- Срок полезного использования — оставшийся СПИ с учетом использования уволенным сотрудником (в нашем примере — 15 мес.).

Способ отражения расходов укажите любой — в данном случае это не влияет на результат, т. к. расходы уже учтены.

В разделе Главное — Функциональность — Запасы должен быть установлен флажок Назначение использования спецодежды для указания срока использования в документе выдачи.

Подробнее Срок использования в «Назначении использования»

Проводки по документу

Документ формирует проводки:

- Кт МЦ.02 — списание спецодежды с забалансового счета;

- Дт МЦ.02 — спецодежда отражена в эксплуатации за новым работником за балансом.

Контроль

Срок полезного использования спецодежды отсчитывается от даты документа повторной выдачи.

Проверьте отражение операций по отчету Оборотно-сальдовая ведомость по счету МЦ.02 (раздел Отчеты ).

Спецодежда должна числиться за новым сотрудником.

См. также:

- Учет спецодежды с 2021

- Приобретение малоценных объектов сроком использования более 12 месяцев

- Учет несущественных активов в бухгалтерском и налоговом учете

- Списание запасов и несущественных активов

- Инвентаризация спецодежды и инвентаря с 2021

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательства

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

- Поступление спецодежды и передача ее в эксплуатацию до 2021 годаУчет спецодежды в 1С 8.3 полностью автоматизирован. Рассмотрим подробно каждый.

- Передача работнику трудовой книжки — проводить ли через кассу и как быть с НДС?Минфин напомнил работодателям о необходимости начисления НДС при выдаче работникам.

- Кто оплатит больничный при переводе к другому работодателю?Источник: Письмо Минтруда от 01.06.2022 N 14-4/10/В-7208 Информация для: работодателей.

- Оплата части ночных часов по другому тарифу.

Оцените публикацию

(5 оценок, среднее: 4,20 из 5)

Публикацию можно обсудить в комментариях ниже.

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Задать вопрос нашим специалистам можно в Личном кабинетеДобавить комментарий Отменить ответ

Для отправки комментария вам необходимо авторизоваться.

Назад к статье

Семинары

- 15.10.2021 Горячие вопросы осени 2021 по учету в 1С:Бухгалтерия

- 08.06.2021 Практика применения ФСБУ 5/2019 Запасы в 1С — Часть 3

- 28.05.2021 Практика применения ФСБУ 5/2019 Запасы в 1С — Часть 2

- 19.05.2021 Практика применения ФСБУ 5/2019 Запасы в 1С — Часть 1

- 06.04.2021 Учетная политика на 2021 в 1С

- 24.12.2020 Составляем учетную политику – 2021: обзор принципиально новых положений. Законодательный обзор

- 30.11.2020 ФСБУ 5/2019 «Запасы». Подробно анализируем. Перестраиваем учет с 2021

Учет и списание спецодежды в 1С 8.3, пошаговая инструкция

Оперативная помощь по 1С — от простых консультаций до сложных внедрений. Протестируйте качество нашей работы — получите первую консультацию в подарок.

от 700 руб.

В соответствии с законодательством предприятия обязаны обеспечить сотрудников в условиях вредных и опасных работ средствами индивидуальной защиты для физической защиты и защиты от загрязнений. Рассмотрим теоретические аспекты проведения таких операций с учетом бухгалтерских и налоговых особенностей, а также практический способ ввода данных в программу 1С:Бухгалтерия 8.3.

Бухгалтерский и налоговый учет спецодежды

Термин «спецодежда» подразумевает средства индивидуальной защиты, куда помимо непосредственно одежды входит спецобувь и защитные приспособления.

Нормативная база:

- Приказ Минфина № 135н от 26.12.2002;

- Приказ Минтруда России от 09.12.2014 № 997н;

- Приказ Минздравсоцразвития России от 01.06.2009 № 290н;

- Справка о типовых нормах бесплатной выдачи спецодежды, спецобуви и других средств индивидуальной защиты;

- Налоговый кодекс;

- Трудовой кодекс (статьи 209, 221);

- Кодекс РФ об административных правонарушениях (ст. 5.27.1 п.4 – штраф на должностных лиц от 20 000 до 30 000, на организацию от 130 000 до 150 000 рублей за необеспечения сотрудников спецодеждой).

Выдача спецодежды на определенных видах предприятий и по отдельным видам профессий закреплена законодательно. Срок использования и количество выдаваемой спецодежды определяется отраслевыми нормами или типовыми правилами. Спецодежда выдается работникам бесплатно, при этом продолжает оставаться собственностью работодателя, затраты по ее стирки и чистки лежат на предприятии.

Один из важных моментов: спецодежда должна быть сертифицирована.

Первоначально приказ Минфина №135н предусматривал учет спецодежды в составе оборотных средств. На счете Материалы открывались два субсчета:

- Спецодежда на складе (в 1С это счет 10.10) ;

- Спецодежда в эксплуатации (в 1С счет 10.11) .

В настоящее время допускается применять ПБУ 6/01 «Учет основных средств» (Письмо N 16-00-14/159 Департамента методологии БУ и отчетности Минфина РФ от 12 мая 2003 г.), но для этого срок службы спецодежды должен составлять более одного года и критерий стоимости подходить под определение основного средства.

Остановимся на «традиционном» подходе, когда спецодежда учитывается на 10-м счете. Для корректного списания стоимости спецодежды на затраты требуется правильно определить срок ее эксплуатации. Возможные варианты:

- Норма службы не больше года – затраты в БУ в полном объеме учитываются в расходах в момент передачи в эксплуатацию;

- Норма службы больше года – в БУ следует применять линейный метод списания расходов в течение всего срока службы одежды.

В НУ стоимость спецодежды учитывается в расходах сразу (ст. 254 п. 1 пп.3). В результате для налога на прибыль появляются временные разницы (ПБУ 18/02).

Следует сделать оговорку, что при желании налогоплательщик может в НУ не списывать стоимость сразу, а отразить расходы в нескольких отчетных периодах. В БУ также возможен вариант, когда при передаче в эксплуатацию спецодежды, у которой срок службы меньше 12 месяцев, не сразу списывать всю стоимость, а делать это линейным методом в течение всего срока эксплуатации. Выбранный порядок следует закрепить в учетной политике.

Спецодежда в эксплуатации со сроком службы более года числится на счете 10.11, износ ежемесячно списывается на счет затрат. По всей выданной спецодежде ведется забалансовый учет до момента, когда в результате износа (или по другой причине) происходит выбытие. В 1С используется забалансовый счет МЦ.02 Спецодежда в эксплуатации.

После того как в затраты БУ списана вся стоимость со счета 10.11, спецодежду следует списать с баланса в связи с износом. В случае увольнения сотрудника или перевода его на должность, где спецодежда не нужна, работник должен сдать на предприятие выданные ему средства защиты. Наша компания предоставляет услуги внедрения и сопровождения 1С в Москве.

Если у вас возникнут вопросы по работе с системой, свяжитесь с ним, мы с радостью вам поможем.

Учет и списание спецодежды в 1С 8.3

Оприходование спецодежды от поставщиков схоже с поступлением других видов материальных ценностей. Главная особенность – в справочнике номенклатуры установить правильный тип – Спецодежда . Тогда поступление отразится на счете 10.10.

При передаче спецодежды в эксплуатацию путь по меню:

Склад => Спецодежда и инвентарь => Передача материалов в эксплуатацию.

Пункты меню Списание материалов из эксплуатации и Возвраты материалов из эксплуатации разберем ниже (но этот скриншот в дальнейшем приводить не будем).

Для получения корректных проводок важно правильно заполнить раздел Назначение использования. На каждый вид номенклатуры он заполняется заново (это не ошибка, так задумано).

По костюмам выберем из справочников Линейный способ погашения стоимости и Способ отражения расходов – счет 20.01 (варианты 23, 25, 26, 44).

По защитным очкам другой способ погашения стоимости – при передаче в эксплуатацию.

Поскольку пару перчаток мы выдаем сверх нормы, расходы будем списывать на счет 91.02. При этом в расчете налога на прибыль принимать их к учету не будем, в результате чего образуется постоянная разница в размере 30 руб. (150 руб. х 20%).

В разделе Способ отражения расходов добавим вид расходов по спецодежде сверх норм, укажем какой это вид расходов и снимем «галку» учитывать в НУ.

Счет затрат укажем 91.02.

После заполнения документа проведем его. Из проводок мы видим:

- Сначала все позиции списались на счет 10.11.1;

- По позициям, которые списываются единовременно, произошло списание в БУ на счета 20.01 и 91.02;

- По защитным костюмам в БУ списания нет;

- В налоговом учете суммы по защитным костюмам списались и образовались временные разницы;

- По одежде сверх норм посчиталась постоянная разница. Кроме того, заполнились данные по забалансовому счету МЦ.02.

Оборотно-сальдовая ведомость за январь до закрытия месяца.

Можем посмотреть аналитику по забалансовому счету.

В карточке видно, какому конкретно сотруднику передали в эксплуатацию спецодежду. Напомним, консультацию по 1С, в частности по учету спецодежды, вы можете получить, обратившись к нашим специалистам по телефону или оставив заявку на сайте.

Закроем месяц. Образовалась ОНО в размере 400 рублей (2000 руб. х 20%).

По костюмам защитным списание расходов пока не произошло. Стандартная функциональность 1С:Бухгалтерия начинает списывать линейную амортизацию по спецодежде, начиная со следующего месяца после ввода в эксплуатацию, хотя следует отметить, что методологически этот момент не обозначен в законодательстве. Если бухгалтер не против реализованного алгоритма, советуем закрепить его в учетной политике, чтобы избежать возможных разногласий с проверяющими органами.

Закроем следующий месяц. Теперь в форме Закрытие месяца появился пункт про погашение стоимости спецодежды.

Суммы списались на 20-й счет.

Списалась сумма ОНО (111,12 руб. х 20% = 22,22 руб.).

На забалансовом счете МЦ.02 спецодежда должна числиться все то время, пока находится в эксплуатации. По истечении 18 месяцев балансовая стоимость спецодежды списана полностью.

Спишем пришедшую в негодность и полностью амортизированную спецодежду.

Чтобы облегчить заполнение документов, можно на основании передачи материалов в эксплуатацию создать документ Списание материалов из эксплуатации. Очки и перчатки можно было списать после года эксплуатации, но в целях примера покажем списание всех позиций в одном документе.

Заполнить таблицу данных можно По остаткам.

После проведения увидим проводки.

Забалансовый счет обнулился.

Учет спецодежды при увольнении сотрудников

Довольно часто бывает, что сотрудник увольняется (или переходит в другое подразделение) и сдает спецодежду до истечения срока амортизации. Тогда следует создать документ Возврат материалов из эксплуатации. Табличную часть можно автоматически Заполнить по остаткам, а потом оставить только фамилии уволенных сотрудников.

Спецодежда вернется на счет 10.10, списание стоимости в расходы временно прекратиться. Потом ее можно будет передать другому сотруднику по алгоритму, показанному выше.

Следует отметить, что вопрос, что делать со спецодеждой, если сотрудник увольняется, а остаточная стоимость еще не списана, стоит довольно остро и не имеет единого методологического решения. Ситуация, которая приведена выше, показывает самый простой вариант. Но иногда спецодежду нельзя передать новому сотруднику:

- По соображениям гигиены;

- В связи с физическим износом;

- Спецодежда шилась на заказ на конкретного сотрудника.

Также бывают ситуации, когда уже после увольнения сотрудника счетные работники обнаружили, что спецодежду он не сдал. Остаточная стоимость не списана и висит на балансе. Что же делать в таких случаях?

На вопрос, каким образом подобные ситуации затронут расчет налогов (НДС, прибыль, НДФЛ и страховые взносы), единого ответа нет. Понятно, что позиция налоговых органов и Минфина нацелена на увеличение налоговой нагрузки на предприятие. В то же время судебная практика часто говорит в пользу организаций, которые не стали доначислять лишние, с их точки зрения, налоги.

Рассмотрим некоторые варианты действий, не настаивая при этом на том, что только они единственно верные. Главный бухгалтер предприятия должен для себя выработать стратегию действий в подобной ситуации и закрепить ее в учетной политике.

Предположим, что по суммам на момент увольнения сотрудника сложилась такая ситуация: