НДС при переходе на УСН и его учет имеют ряд особенностей, поскольку на упрощенке этот налог не уплачивается. О том, какие правила сегодня существуют для расчета НДС при переходе на УСН и как можно избежать проблем в этот период, вы узнаете из нашей статьи.

- Новый статус — новые правила

- Восстановление НДС по основным средствам и НМА

- По какой ставке восстанавливать НДС

- Куда заносить сведения по восстановленному НДС при переходе на УСН

- Что делать с НДС по ранее полученным авансам

- Итоги

Новый статус — новые правила

Итак, ваша компания, соответствуя критериям для «упрощенцев», решила перейти на УСН с ОСНО. С одной стороны, это не может не радовать: меньше налогов — меньше головной боли. Да еще каких налогов! Один из самых сложных и «бумажных» — НДС: счета-фактуры, декларации, книги покупок и продаж.

При упрощенке вам все это не потребуется.

Исключение составляют некоторые ситуации, подробнее о которых вы можете прочесть здесь.

С другой стороны, будучи на ОСН, вы не только обязаны были начислять НДС, но и имели право на вычет, которым вы, конечно, пользовались. Однако одним из важнейших условий применения вычетов (подп. 1 п. 2 ст.

171 НК РФ) является использование активов и ТМЦ в деятельности, которая подлежит обложению НДС.

О нюансах учета НДС при переходе с ОСНО на УСН подробно рассказали эксперты КонсультантПлюс:

Если у вас нет доступа к системе КонсультантПлюс, получите пробный онлайн-доступ бесплатно.

С переходом на УСН для вас данное условие перестанет выполняться, а это значит, что вы в соответствии с подп. 2 п. 3 ст. 170 НК РФ будете обязаны восстановить ранее взятый к вычету НДС по тем товарам, материалам и активам, которые остались на балансе к моменту перехода на новую систему налогообложения.

И сделать это необходимо, подавая декларацию за квартал, предшествующий переходу на УСН.

У компании, перешедшей с 01.01.2024 с ОСНО на УСН, на балансе на 31.12.2022 числятся следующие остатки: сырья и материалов — на 100 000 руб., товаров — на 200 000 руб. НДС по данным ТМЦ компания ранее предъявила к вычету. В этом случае, переходя на УСН, необходимо будет восстановить НДС, сделав 31.12.2022 следующие проводки:

Дт 19 Кт 68 – 60 000 (20% × (100 000 + 200 000)) — восстановлен НДС по товарам и материалам, взятый ранее к вычету.

Дт 91 Кт 19 – 60 000 — восстановленный НДС отнесен в состав прочих расходов.

Внимание! Порядок отражения операции по восстановлению НДС в бухгалтерском учете стоит описать в учетной политике. Он может быть аналогичен указанному в примере.

Также возможно не использовать счет 19, а относить начисление восстановленного налога сразу на расходы.

Восстановление НДС по основным средствам и НМА

Тут уже будет несколько иная картина: НДС (тот, который был принят к вычету при покупке имущества) восстанавливается не в полной сумме, а только с его остаточной стоимости. При этом восстановленный НДС по данным активам, согласно ст. 264 НК РФ, должен быть учтен как прочий расход, уменьшающий налогооблагаемую прибыль (письма Минфина России от 01.04.2010 № 03-03-06/1/205, от 27.01.2010 № 03-07-14/03).

У компании, переходящей с 01.01.2024 с ОСНО на УСН, имеется автомобиль первоначальной стоимостью 3 млн руб., при этом начислена амортизация на дату перехода в сумме 1 млн руб. Сумма НДС, который ранее был заявлен к вычету, — 600 000 руб. В данном примере нам сначала необходимо рассчитать остаточную стоимость автомобиля (она будет равна 2 млн руб.), после чего можно определить сумму НДС, приходящегося на эту стоимость:

600 000 × 2 000 000 / 3 000 000 = 400 000.

Теперь отразим произведенные расчеты в проводках:

Дт 19 Кт 68 – 400 000 — восстановлен НДС по основному средству, взятый ранее к вычету;

Дт 91 Кт 19 – 400 000 — восстановленный НДС отнесен на прочие расходы.

По какой ставке восстанавливать НДС

Данный вопрос может быть актуален, если у вас на балансе имеются не самортизированные основные средства, приобретенные в период, когда НДС взимался по ставке, отличной от той, что действует в периоде восстановления. Например, при переходе на УСН с 2019 года это ОС, приобретенные до 2004 года с НДС по ставке 20%. В этом случае при восстановлении НДС в периоде действия ставки 18% (в 4-м квартале 2018 года), встает закономерный вопрос: по какой же из этих ставок восстанавливать налог?

На этот счет Минфин дает некоторые разъяснения (например, в письме от 02.08.2011 № 03-07-11/208).

Несмотря на то, что в квартале восстановления НДС считается исходя из 18%, восстановить нужно налог, зачтенный по ранее действующей ставке (и именно она была указана в соответствующем счете-фактуре). Поэтому и восстанавливать налог следует именно по ставке, действующей на момент приобретения имущества. Если счет-фактура был утерян или уничтожен в связи с истечением обязательного срока хранения первичных документов, то восстановление налога по имуществу, введенному в эксплуатацию до 2004 года, производится по ставке 20% на основании бухгалтерской справки-расчета (п.

14 Правил ведения книги продаж, утв. постановлением Правительства РФ от 26.12.2011 № 1137).

Схожая, но уже обратная ситуация могла возникнуть при переходе на УСН с 2020 года, когда в 4-м квартале 2019 года приходиломь восстанавливать НДС по имуществу, купленному до 01.01.2019 со ставкой 18%.

Ознакомьтесь со статьей «Порядок восстановления НДС при переходе на УСН (нюансы)», в которой в том числе описывается и указанная ситуация.

Если НДС восстанавливается по товарам или материалам, которые облагаются по ставке 10%, то и восстанавливать НДС нужно именно по этой ставке.

Куда заносить сведения по восстановленному НДС при переходе на УСН

Ответ на этот вопрос содержится в п. 14 правил ведения книги продаж (приложение 5 к постановлению Правительства РФ от 26.12.2011 № 1137). Также есть соответствующие разъяснения Минфина в письме от 16.11.2006 № 03-04-09/22 и ФНС в письме от 20.09.2016 № СД-4-3/17657@, которые содержат рекомендации по заполнению книги покупок и книги продаж.

Важно! Рекомендация от «КонсультантПлюс»

Счет-фактуру, на основании которого вы принимали НДС к вычету, зарегистрируйте в книге продаж на сумму, которую нужно восстановить (п. 14 Правил ведения книги продаж). Если установленный срок хранения счета-фактуры истек и у вас его нет, зарегистрируйте. (подробнее смотрите в КонсультантПлюс).

В декларации по НДС восстановленный налог отражается в строке 080 раздела 3 с расшифровкой в разделе 9 по каждой операции. Если НДС восстанавливается по объекту недвижимости, то за год в декларации 4 квартала необходимо заполнить приложение 1 к разделу 3.

Какие коды операций по НДС указываются в декларации и учетных регистрах, читайте в этой статье .

Как заполнить и сдать декларацию по НДС, читайте в материалах нашей специальной рубрики , которая посвящена НДС-отчетности.

Что делать с НДС по ранее полученным авансам

Предположим, что вы, работая на ОСНО, получили предоплату под будущую поставку, которая состоялась, когда вы уже стали «упрощенцем». Получив аванс, вы заплатили с этой суммы НДС в бюджет. Но перейдя на упрощенку, вы перестаете быть плательщиком налога.

Как быть в этом случае с НДС при переходе на УСН?

Ответ содержится в нормах ст. 346.25 НК РФ. В последнем квартале года, предшествующего переходу на УСН, налог с полученных авансов, который ранее был уплачен в бюджет, можно принять к вычету.

Для этого необходимо перечислить сумму НДС на расчетный счет покупателя (п. 5 ст. 346.25 НК РФ).

И конечно же, у вас должны остаться подтверждающие эту операцию документы (письмо ФНС России от 10.02.2010 № 3-1-11/92@).

Кстати, арбитры приходят к мнению, что такими документами могут быть не только платежки, но также соглашения о зачете возвращаемых сумм НДС в счет будущих платежей по этому же договору (постановление ФАС Северо-Западного округа от 04.08.2010 № А21-11991/2009). Кроме того, судьи считают, что свое право на вычет компания может использовать даже тогда, когда договор, по которому поступил аванс, был расторгнут, а полученные деньги покупателю не были возвращены (постановление ФАС Поволжского округа от 18.07.2008 № А65-26854/2007). Таким образом, у налогоплательщиков есть все шансы отстоять свое право на вычет в рассматриваемой ситуации.

По авансам см. также наш материал «Принятие к вычету НДС с полученных авансов».

Итоги

Восстановление НДС при переходе на упрощенку — вопрос, имеющий немало нюансов. Подавая декларацию за последний квартал, в котором применялась ОСНО, следует внимательно изучить информацию о том, по каким операциям восстанавливать налог придется в обязательном порядке, и о том, какие вычеты можно оставить. Повторно заявить вычет при возврате на ОСНО, к сожалению, не получится.

Если вам интересно как платить налоги, если уведомление о переходе на УСН подали по ошибке, то читайте статью «Что делать в случае ошибки с УСН-объектом?» .

- Налоговый кодекс РФ

- Постановление Правительства РФ от 26.12.2011 № 1137

- Письмо ФНС России от 20.09.2016 № СД-4-3/17657@

- Постановление ФАС Северо-Западного округа от 04.08.2010 № А21-11991/2009

- Постановление ФАС Поволжского округа от 18.07.2008 № А65-26854/2007

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Пробный бесплатный доступ к системе на 2 дня.

Единый налоговый платёж с 2024 года: как платить и отчитываться

С 2024 года кардинально меняется порядок уплаты налогов — все организации и предприниматели перейдут на единый налоговый платёж. Это уже не эксперимент для желающих, как в 2024 году, а обязательный порядок. Рассказываем, как он будет работать.

Как платить налоги с 2024 года

Закон 263-ФЗ от 14 июля 2024 года вносит массу изменений в Налоговый кодекс. Если сейчас вы заполняете отдельные платёжки с разными суммами на каждый налог, то с 2024 года нужно будет одним платежом пополнять единый налоговый счёт (ЕНС), который ФНС откроет каждой организации и предпринимателю. Эти деньги с ЕНС налоговики распределят по налогам и сборам.

Информацию о том, как именно распределили ваши деньги можно будет увидеть в личном кабинете налогоплательщика или получить по запросу в ИФНС. В связи с этим и срок уплаты налогов будет один – до 28 числа ( ст. 2 закона 263-ФЗ ). Срок уплаты налогов меняется, а периодичность остается. Например, сейчас ИП на УСН платят авансы до 25 числа месяца после первого, второго и третьего кварталов, а по итогам года налог до 30 апреля.

С 2024 года все те же квартальные авансы надо будет платить до 28 числа месяца, следующего за кварталом, а налог до 28 апреля. По налогу на имущество, транспортному и земельному налогам срок сдвинули на 28 число не вперёд, а назад. Если сейчас годовой платёж делают до 1 марта, то после перехода на единый налоговый платеж ( ЕНП ) срок сдвинется на 28 февраля. Страховые взносы и НДФЛ за сотрудников по-прежнему нужно будет платить ежемесячно, но тоже до 28 числа.

Таким образом, к 28 числу у вас на ЕНС должна быть сумма, которой хватит для погашения совокупной обязанности – уплаты всех причитающихся налогов. Если денег на ЕНС не хватает – это долг бюджету, который называется отрицательным сальдо. Если после списания совокупной обязанности на ЕНС остались деньги – это положительное сальдо или переплата. Казалось бы, государство избавило бизнес от необходимости заполнять множество платёжек с разными КБК, ОКТМО и прочими реквизитами.

Но нет, эти реквизиты по-прежнему придётся заполнять, просто в другом документе – уведомлении о суммах исчисленных налогов. Поэтому говорить о том, что ЕНП сделает жизнь бизнеса проще, пока не приходится.

Подарок для наших читателей – чек-листы с вариантами законной оптимизации налогообложения на ОСНО и УСН.

Больше сорока способов легально снизить налоговую нагрузку!

На какие платежи не распространяется новый порядок

- НДФЛ с выплат иностранцам, которые работают по патенту;

- госпошлины, по которым нет исполнительного документа из суда;

Эти платежи нужно будет делать по-старому. Также нет изменений по взносам на обязательное страхование сотрудников от несчастных случаев на производстве и профессиональных заболеваний. Их по-прежнему нужно перечислять до 15 числа и отдельной платёжкой.

Но реквизиты будут новые, потому что с 2024 года ФСС и ПФР объединяют в Социальный фонд России.

А по этим платежам налогоплательщик может сам решить – работать по-старому или перечислять их в составе единого налогового платежа ( п. 17 ст. 1 закона 263-ФЗ ):

- налог на профессиональный доход;

- сбор за пользование объектами животного мира;

- сбор за пользование объектами водных биологических ресурсов.

Как сдавать налоговую отчётность с 2024 года

Как и по налогам, для отчётов установлен единый срок – 25 число ( ст. 2 закона 263-ФЗ ). Теперь на подготовку декларации по УСН будет на 5 дней меньше, а по налогу на прибыль – на три дня меньше.

По НДС и акцизам и так отчитывались 25-го числа, поэтому тут ничего не поменяется. Срок для годовой формы 6-НДФЛ с 1 марта сдвинули на 28 февраля.

Отчётных форм станет больше. Дело в том, что до 25 числа придётся сдавать ещё уведомления об исчисленных суммах налогов, потому что ИФНС нужно знать, сколько денег списывать с вашего ЕНС по каждому конкретному налогу. Уведомления нужно сдавать по тем платежам, где декларация либо не предусмотрена, либо срок её сдачи наступает уже после срока уплаты ( п.п. «и» п. 17 ст.

1 закона 263-ФЗ ). Это, например, страховые взносы, НДФЛ и все налоги, по которым нужно платить авансы.

Так, декларацию по УСН за 2024 год организация сдаст до 28 марта 2024 года. А в течение 2024 года нужно сделать ещё три авансовых платежа по УСН. Если раньше просто отправляли платёжку на аванс, то теперь до 25 апреля, июля и октября нужно отправить уведомления с рассчитанными суммами авансов, чтобы налоговики знали, сколько денег списать с ЕНС, когда настанет срок уплаты аванса.

В уведомлениях нужно будет указывать в том числе те реквизиты, которые раньше были в платёжных поручениях: КПП, КБК, ОКТМО, а также сумму налога и срок уплаты. Для тех, кто участвовал в эксперименте по ЕНП в 2024 форму уведомления утвердили приказом ФНС 02.03.2022 № ЕД-7-8/178@ .

Будет ли для всех с 2024 года действовать та же форма или разработают новую – пока неясно.

Если впоследствии нужно будет уточнить сумму налога, можно предоставить новое. «Уточняться» можно вплоть до предоставления декларации по этому налогу. Если сумма в уведомлении и декларации будет отличаться, корректной будут считать сумму в декларации.

В течение 2024 года уведомлением могут служить обычные платёжки на перечисление налогов, но только для тех, кто ещё ни разу не сдавал уведомления ( ч. 12, 13 и 14 ст. 4 закона 263-ФЗ ). Как только вы сдадите первое уведомление, нужно будет всегда отправлять именно уведомления.

Как и когда пополнять ЕНС

Вносить деньги на ЕНС можно любыми суммами. Главное – чтобы к 28 числу, когда налоговая будет списывать деньги на налоги, их было достаточно для погашения совокупной обязанности.

Минфин уже подготовил проект правил заполнения платёжек для ЕНП. Согласно этим правилам, в платёжном поручении не нужно будет заполнять поля с КПП плательщика, ОКТМО, основанием платежа, налоговым периодом и датой документа, получателем платежа, его КПП и ИНН. В этих полях нужно будет проставлять нули.

Пополнить ЕНС за налогоплательщика может и третье лицо, но работает это только в одну сторону: иное лицо не сможет требовать возврата переплаченного ЕНП из бюджета.

Переплаты и недоимки после перехода на ЕНС

Переплатой будет считаться положительное сальдо на ЕНС. То есть до 28 числа все деньги, которые есть на ЕНС, можно считать переплатой. Если после 28 числа, когда налоговая спишет с вашего ЕНС деньги на все налоги, взносы, и другие платежи в бюджет, что-то останется – это тоже переплата, которой вы как и раньше можете воспользоваться по своему усмотрению:

- зачесть в счёт будущих платежей по любому налогу;

- вернуть по заявлению на свой счёт;

- заплатить налоги за кого-то другого.

При этом невозможно будет одновременно иметь переплату по одному налогу и недоимку по другому. Все деньги в одном общем «котле», и поэтому как только образуется долг, налоговая возьмёт деньги из него.

Можно написать заявление на зачёт излишка в счёт будущих платежей по определённому налогу, и тогда переплата будет числиться именно по этому налогу, пока не настанет новый срок уплаты. Но если у вас образуется долг по другим платежам и на ЕНС не будет соответствующей суммы, деньги снова пойдут в общий «котёл». Поэтому нужно чтобы на ЕНС всегда хватало денег на остальные платежи.

Чтобы вернуть переплату с ЕНС на свой расчётный счёт , нужно написать заявление. Налоговая должна отправить в казначейство поручение на возврат не позднее следующего дня. Ждать решения месяц как раньше не придётся.

Недоимка образуется при отрицательном сальдо ЕНС – когда денег на счете не хватает на погашение всех платежей в бюджет. В такой ситуации имеющиеся деньги налоговики распределят в таком порядке ( п.п. 8 п. 9 ст. 1 закона 263-ФЗ ):

- Недоимка.

- Текущие платежи.

- Пени.

- Проценты.

- Штрафы.

Внутри каждой группы сначала будут погашать долги с самой ранней даты возникновения. Если денег не хватает на платежи с одинаковой датой, налоговики распределят деньги по ним пропорционально ( п.п. 10 п. 9 ст. 1 закона 263-ФЗ ).

Пример.

28 апреля 2024 года наступил срок оплаты НДС в сумме 600 тыс. руб. и налогу на прибыль в сумме 400 тыс. руб., других недоимок не было. Но к этому дню у организации на едином налоговом счёте было всего 500 тыс. руб. Эти деньги налоговики распределят так:

НДС = 500 тыс. руб. / (600 тыс. руб. + 400 тыс. руб.) х 600 тыс. руб. = 300 тыс. руб.

Налог на прибыль = 500 тыс. руб. / (600 тыс. руб. + 400 тыс. руб.) х 400 тыс. руб. = 200 тыс. руб.

В результате у организации останется долг и по НДС, и по налогу на прибыль. Их погасят за счёт следующих поступлений на ЕНС.

Если на ЕНС недостаточно денег для погашения совокупной обязанности, на сумму недоимки из налоговой инспекции пришлют требование. Если вы его проигнорируете и не заплатите, в ИФНС вынесут решение о взыскании долга и направят в ваш банк поручение на списание долга. Такие решения будут размещать в отдельном реестре.

Взыскать долг налоговики могут в течение двух месяцев после истечения срока по требованию, а потом добиваться погашения долга они смогут только в суде ( п.п. 4 п. 11 ст. 1 закона 263-ФЗ ).

Новые правила уплаты НДФЛ с 2024 года

Перестанет действовать п. 2 ст. 223 НК, согласно которому датой фактического получения дохода в виде оплаты труда считается последний день месяца, за который она начислена. Датой получения дохода будет день выплаты , поэтому НДФЛ нужно будет удерживать в том числе и при выплате аванса.

До 28 числа каждого месяца работодатель должен будет перечислять НДФЛ с зарплаты, удержанный за период с 23 числа прошлого месяца по 22 число текущего ( п. 13 ст. 2 закона 263-ФЗ ). Особые сроки будут действовать для декабря и января:

- НДФЛ, удержанный с 23 по 31 декабря, нужно перечислить не позднее последнего рабочего дня календарного года;

- НДФЛ, удержанный с 1 по 22 января, – не позднее 28 января.

В связи с этими изменениями появится и новая форма расчёта 6-НДФЛ.

Как вычитать страховые взносы из налога на ЕНП

Как и сейчас, на ПСН и УСН с объектом налогообложения «Доходы» можно будет уменьшать налоги на уплаченные страховые взносы. Перед перечислением взносов вы подаёте уведомление с соответствующим КБК, и налоговая списывает указанную в нём сумму на взносы. Когда приходит время платить аванс или налог по УСН, вы подаёте уведомление с суммой налога, из которой уже вычли сумму взноса.

Чтобы этот механизм работал, нужно вовремя погашать все платежи перед бюджетом и не иметь долгов. Иначе если вы хотите перечислить взносы, а у вас есть более ранние долги, налоговая пустит деньги на их погашение. Взносы при этом частично или полностью останутся не уплаченными, а уменьшать налог можно только на уплаченные взносы.

Переходные положения

На 1 января 2024 года для каждого налогоплательщика сформируют сальдо единого налогового счёта. Это разница между неисполненными обязанностями перед бюджетом и излишне перечисленными суммами.

Неисполненные обязанности – это все долги по налогам, сборам, штрафам, пеням, за исключением:

- долгов, по которым по состоянию на 31 декабря 2024 года истёк срок взыскания;

- сумм из оспариваемых в суде решений ФНС, которые по состоянию на 31 декабря 2024 года приостановлены.

Излишне перечисленные суммы – это все переплаты и излишне взысканные суммы, за исключением:

- налога на профессиональный доход;

- сборов за пользование объектами животного мира и за пользование объектами водных биологических ресурсов;

- НДФЛ сотрудников-иностранцев;

- налогов, сборов, пеней и штрафов, уплаченных более трёх лет назад.

Если была переплата по налогу на прибыль в бюджет субъекта, её при формировании сальдо не учтут. Эту переплату зачтут в счёт предстоящих платежей по этому налогу, причём заявление писать не нужно. Но если без учёта этой переплаты получится отрицательное сальдо ЕНС, то часть или всю сумму зачтут для погашения долга ( ч.

5 ст. 4 закона 263-ФЗ ).

Если после 1 января 2024 года вы сдадите декларацию, в том числе уточнённую, где будет увеличена сумма налога со сроком уплаты до конца 2024 года, пени рассчитают с учётом ч. 7 ст. 4 закона 263-ФЗ . Порядок расчёта будет зависеть от сальдо ЕНС на 1 января 2024 года.

Требования об уплате задолженности, решения о взыскании, решения о приостановлении операций по счетам, которые налоговики направят после 1 января 2024 года, автоматически отменяют требования и решения, направленные до 31 декабря 2024 года ( ч. 9 ст. 4 закона 263-ФЗ ).

Если вы до конца 2024 года подали заявления о зачёте или возврате переплаты , по которым в ИФНС не успели принять решение, с 1 января 2024 года их рассматривать не будут ( ч. 8 ст. 4 закона 263-ФЗ ). Поэтому, если хотите распорядиться имеющейся переплатой до того, как она попадёт в общий «котел» единого налогового счёта, заранее сверьтесь с налоговой инспекцией и направьте заявления на зачёт или возврат.

Учтите, что заявления рассматривают до 10 дней , поэтому если попадите их в конце декабря, можете не успеть. Потом переплата не пропадёт и ею тоже можно будет распорядиться, но уже с учётом новых правил, которые мы описали в статье.

Можно ли не переходить на ЕНП с 2024 года

В некоторых источниках можно встретить информацию, что в законе есть лазейка для того, чтобы не переходить на ЕНП до 2024 года. В течение 2024 года вместо уведомления о суммах исчисленных налогов можно отправлять привычные платёжки на перечисление налогов, заполненные по старым правилам. Но как только налогоплательщик вместо платёжки отправит уведомление, он обязан будет и дальше отправлять только уведомления.

Исходя из этого делается вывод, что пока налогоплательщик не отправил такое уведомление, он не перешёл на ЕНП. Поэтому, таким образом, якобы, можно протянуть до 2024 года, работая по старым правилам.

На самом деле от новых правил работы это не освобождает. В законе однозначно написано, что каждому налогоплательщику с 1 января 2024 года будет открыт ЕНС, и это никак не зависит от того, подаёт он уведомления или отправляет платёжки по-старому. Кроме того, в ч. 13 ст.

4 закона 263-ФЗ говорится, что даже если отправлять платёжки вместо уведомлений, распределять суммы будут в соответствии с новыми правилами.

Другими словами, даже если вы оформите отдельное платёжное поручение на уплату, например, УСН – это не гарантирует, что деньги пойдут именно на уплату УСН. Если у вас при этом будет более ранняя недоимка по другому налогу, в ИФНС за счёт поступивших денег погасят сначала эту недоимку независимо от того, что вы написали в платёжке.

Платёжка вместо уведомлений – это всего лишь более привычный способ сообщить налоговикам о сумме налога. В любом случае средства будут учитываться на ЕНС. И списывать их инспекторы будут по новым правилам.

ЕНП в интернет-бухгалтерии «Моё дело»

Мы адаптировали сервис под ЕНП, и с 2024 года вы сможете платить налоги и отчитываться по новым правилам. Уже сейчас вы можете пройти в сервисе сверку с налоговой инспекцией – напоминание об этом будет в налоговом календаре.

Для этого у вас должна быть подключена функция электронной отчётности . Нажмите на на кнопку «Сверка с ФНС» на главной странице личного кабинета.

В открывшемся окне выберите пункт «Задолженность по налогам» и нажмите «Запросить подтверждение». Таким же образом запросите документ «Акт сверки».

С 2024 года в налоговый календарь будет оповещать о предстоящей уплате ЕНП на главной странице личного кабинета. Все налоги и взносы, которые вы должны заплатить в составе ЕНП, будут собраны в один список, и вы ничего не упустите.

Вам нужно будет пройти мастер по расчёту каждого налога, а затем сформировать платёжное поручение на уплату ЕНП одной суммой.

Отправить платёжку в банк можно прямо из сервиса, если у вас подключена интеграция с банком . Также вы сможете формировать уведомления об исчисленных суммах налога, и отправлять их в ИФНС.

- единый налоговый платеж

- единый налоговый счет

- налоги и сборы

- изменения в законодательстве

- изменения в НК РФ

- ФНС РФ

- отчетность

- бухгалтерская и налоговая отчетность

- мое дело

- Мое Дело.Бюро

Новый НДС: ситуации, которые могут возникнуть в переходный период

В соответствии с п.3 ст.1 Федерального закона от 03.08.2018 № 303-ФЗ с 1 января 2019 года в отношении товаров (работ, услуг, имущественных прав), предусмотренных в п.3 ст.164 НК РФ, налоговая ставка по НДС увеличена до 20 %. Налоговая ставка по НДС в размере 20 % применяется в отношении товаров (работ, услуг), отгруженных (выполненных, оказанных), начиная с 1 января 2019 года (п.4 ст.5 Закона № 303-ФЗ). При этом каких-либо исключений в отношении товаров (работ, услуг) реализуемых по договорам, которые были заключены до повышения налоговой ставки НДС (то есть до 1 января 2019 года), не предусмотрено. Таким образом, в отношении товаров (работ, услуг), имущественных прав, реализуемых (выполненных, оказанных) начиная с 1 января 2019 года, применяется налоговая ставка по НДС в размере 20 %, независимо от даты и условий заключения договоров на реализацию указанных товаров (работ, услуг), имущественных прав.

Рассмотрим несколько самых распространенных ситуаций, с которыми могут столкнуться налогоплательщики в переходный период.

Предоплата была получена в 2018 году, поставка в 2019 году

При получении предоплаты в 2018 году под поставку товара, который будет отгружен в 2019 году, налогоплательщик должен исчислить НДС по расчетной ставке 18 / 118 % (п.4 ст.164 НК РФ). В 2019 году в момент отгрузки товара НДС необходимо будет начислить по ставке 20 %. Налог, ранее исчисленный с аванса, отражается в составе налоговых вычетов по НДС в той сумме, в которой был ранее уплачен в бюджет по ставке 18 / 118 % в порядке, предусмотренном п.6 ст.172 НК РФ.

Рассмотрим более подробно порядок исчисления НДС в различных ситуациях в зависимости от условий основного договора и дополнительных соглашений к нему. Если в соответствии с условиями договора стоимость товаров (работ, услуг) указана с выделением суммы НДС по ставке 18 %, то порядок исчисления налога продавцом зависит от условий дополнительных соглашений, которые будет заключены между продавцом и покупателем. Если общая стоимость договора осталась неизменной При отгрузке товаров с 1 января 2019 года продавец обязан исчислить НДС по ставке 20%, даже если по условиям договора общая стоимость поставляемых товаров (работ, услуг) не изменяется (п.4 ст.5 Закона № 303-ФЗ).

Однако, в связи с увеличением ставки НДС, уменьшится стоимость товаров. Иными словами, в рассматриваемой ситуации разница в ставке НДС будет отнесена за счет уменьшения наценки. Пример: в 2018 году получена 100% предоплата в сумме 118 000 руб., в том числе НДС (18/118%) 18 000 руб. В 2019 году отгрузка товара произведена на сумму 180 000 руб., в том числе НДС (20%) 19 666,67 руб.

Стороны согласовали увеличение общей стоимости договора в связи с изменением ставки НДС до 20 % Порядок исчисления НДС в рассматриваемой ситуации прокомментирован специалистами ФНС России в письме от 23.10.2018 № СД-4-3/20667@. Если сторонами будет подписано дополнительное соглашение к договору, в соответствии с которым увеличивается общая стоимость отгружаемых товаров (работ, услуг), то исчисление НДС будет осуществляться продавцом в следующем порядке:

- по ставке НДС 18 / 118 % при получении предоплаты в 2018 году (п.4 ст.164 НК РФ);

- по ставке НДС 20 % при отгрузке товаров в 2019 году. НДС, ранее исчисленный при получении аванса, принимается к вычету (п.6 ст.172 НК РФ);

- разница, подлежащая доплате покупателем (в размере 2 процентных пунктов в связи с изменением ставки НДС с 18% до 20%) — в зависимости от того, в какой момент указанная доплата будет произведена покупателем (письмо ФНС России от 23.10.2018 № СД-4-3/20667@):

- если доплата налога в размере 2 % осуществляется покупателем с 01.01.2019, то такую доплату следует рассматривать в качестве доплаты суммы налога.

Пример: в 2018 году покупатель перечислил аванс в сумме 118 000 руб., в том числе НДС 18 000 руб. При получении аванса НДС рассчитан продавцом по ставке НДС 18 / 118 %.

Стороны согласовали увеличение стоимости товаров. В 2019 году до отгрузки товара покупатель доплатил разницу.

Получив доплату, продавцу необходимо оформить корректировочный счет-фактуру на аванс, в котором будут указаны новые данные: ставка НДС — 20/120, сумма налога по этой ставке и новая стоимость с учетом НДС.

- если доплата налога в размере 2% осуществляется покупателем до 31.12.2018 включительно, то такая сумма рассматривается в качестве дополнительной оплаты стоимости товаров (работ, услуг). НДС с указанной суммы доплаты подлежит исчислению по ставке 18 / 118 %.

Пример: в 2018 году продавец получил аванс в сумме 118 000 рублей, в том числе НДС 18 000 руб. (по ставке 18 / 118 %). При получении аванса продавец выставил счет-фактуру на аванс с данными показателями.

Стороны договорились о том, что цена товара без учета НДС остается прежней, но в связи с изменением ставки НДС увеличивается общая стоимость договора до 120 000 руб. (в том числе НДС 20 %).

При получении в 2019 году доплаты до момента отгрузки продавец оформляет корректировочный счет-фактуру и указывает в нем увеличенную стоимость с учетом НДС, ставку НДС — 18 / 118 и новую сумму НДС.

Требование об оформлении корректировочных счетов-фактур при изменении стоимости товаров (работ, услуг) предусмотрено п.3 ст.168 НК РФ.

В переходном периоде ФНС разрешила выставлять корректировочные счета-фактуры, в том числе при авансах (п. 1.1 письма ФНС от 23.10.2018 № СД-4-3/20667).

Поставка товара в 2018 году, оплата будет осуществлена в 2019 году

Если отгрузка товаров (работ, услуг, имущественных прав) осуществляется в 2018 году, то НДС, исчисленный к уплате, рассчитывается по ставке, действующей на момент отгрузки, то есть по 18%.

Это связано с тем, что новая ставка НДС в размере 20% не применяется в отношении товаров (работ, услуг, имущественных прав), дата отгрузки которых пришлась на период до 1 января 2019 года (п.4 ст.5 Закона № 303-ФЗ, письмо Минфина России от 06.08.2018 № 03-07-05/55290).

Таким образом, изменение ставки НДС не оказывает влияние на отгрузки, произведенные в 2018 году, но оплаченные в 2019 году.

Отгрузка в 2018 году, исправленный (корректировочный) счет-фактура выставляется в 2019 году

Поскольку сама отгрузка товара относится к 2018 г., то неважно, когда выставляется первичный или корректировочный счет-фактура: в 2018 или в 2019 г. Определение ставки НДС привязано к дате отгрузки, а не к дате выставления счета-фактуры. Значит, она равна 18%.

Если же в 2019 г. надо внести исправления в счет-фактуру, выставленный в 2018 г. или ранее, в нем не нужно указывать новую ставку НДС 20%.

Следует ориентироваться на налоговую ставку 18%.

Аванс получен в 2018 году, возвращен в 2019 году

При получении аванса продавец исчислил НДС по ставке 18/118. При возврате такого аванса не возникает необходимости определения новой налоговой базы ни у продавца, ни у покупателя. Таким образом, при возврате аванса:

- продавец принимает к вычету авансовый НДС в ранее исчисленной сумме (п.5 ст.171 НК РФ);

- покупатель восстанавливает вычет НДС в той сумме, которая ранее была заявлена им к вычету. Если же покупатель не заявлял вычет авансового НДС, то и восстанавливать ему нечего (пп.3 п.3 ст.170 НК РФ).

Отгрузка в 2018 году, возврат в 2019 году

Также в комментируемом письме есть рекомендации на случай, когда товар, отгруженный в 2018 году, возвращен покупателем в 2019 году.

Специалисты ФНС полагают, что в такой ситуации поставщик должен выставить корректировочный счет-фактуру. Сделать это нужно независимо от того, был ли принят возвращенный товар на учет у покупателя или нет.

В графе 7 корректировочного счета-фактуры следует указать ставку, которая значилась в исходном счете-фактуре. Так, если товар был поставлен в 2018 году, и ставка НДС составляла для него 18%, то это же значение необходимо проставить и в корректировочном счете-фактуре, несмотря на то, что он оформлен в 2019 году.

На основании корректировочного счета-фактуры поставщик примет налог к вычету, а покупатель восстановит НДС по возвращенному товару. Если покупатель не является плательщиком НДС или освобожден от уплаты этого налога, вместо корректировочного счета-фактуры полагается оформить отдельный корректировочный документ. В него нужно включить суммарные (сводные) сведения обо всех случаях, когда такие покупатели возвращали товар в течение месяца или квартала.

Переходный период для налоговых агентов по НДС

ФНС России также дали разъяснения и лицам, которые являются налоговыми агентами по НДС. Речь идет о тех, кто покупает в РФ товары (работы, услуги) у иностранцев, не состоящих на российском налоговом учете, а также о тех, кто арендует государственное и муниципальное имущество.

Такие налоговые агенты определят налоговую базу по НДС в момент оплаты. Поэтому при перечислении денег в 2018 году они должны применять ставку 18/118 (даже если отгрузка ожидается только в 2019 году).

Никаких дополнительных расчетов в момент отгрузки делать уже не надо. Если же отгрузка состоялась в 2018 году, а оплата поступила в 2019 году, агенты также применяют ставку 18/118 (так как ставка НДС 20% действует, если отгрузка датирована 2019-м годом или более поздним периодом).

Лица, признанные налоговыми агентами по НДС по иным основаниям (например, покупатели металлолома или сырых шкур животных), определяют налоговую базу по наиболее ранней из двух дат: день отгрузки, либо день оплаты (п. 15 ст. 167 НК РФ).

Значит, в течение переходного периода такие налоговые агенты должны поступать так же, как и «обычные» поставщики.

А именно: при отгрузке товара в 2019 году применять ставку 20%; при получении от покупателя доплаты, вызванной повышением ставки НДС, выставить корректировочный счет-фактуру; при ретро-скидках, возврате и исправлениях оформлять корректировочные счета-фактуры с указанием той ставки НДС, которая была отражена в исходном счете-фактуре.

Переход с УСН на ОСНО в 2021 году — особенности

Отказаться от уплаты единого упрощенного налога и перейти на ОСНО можно не только вынужденно, но и добровольно. Как перейти с УСН на ОСНО в 2019 году, какие обязательства при этом появятся и какие изменения в учете произойдут — все ответы в нашей статье.

- ООО подают декларацию по УСН и платят налог за 2021 год до 31.03.2022

- ИП подают декларацию по УСН и платят налог за 2021 год до 04.05.2022

- Аванс по УСН за III квартал 2021 года до 25.10.2021

Оглавление Скрыть

- Условия перехода с УСН на ОСНО в 2021 году

- Когда можно перейти с УСН на ОСНО добровольно, а когда придется переходить вынужденно

- Отправка уведомления о переходе в налоговую инспекцию

- Определение доходов, формирующих базу по налогу на прибыль в переходном периоде

- Определение расходов, уменьшающих налоговую базу

- Определение остаточной стоимости внеоборотных активов

- Заполнение налоговой отчетности

- Уплата налога на прибыль и налога на имущество

- Уплата НДС

- «Переходные положения» НДС — примеры ситуаций

Условия перехода с УСН на ОСНО в 2021 году

Компания может совершить добровольный переход на ОСНО, потому что крупным клиентам нужен входной НДС, который они смогут принимать к вычету.

Когда можно перейти с УСН на ОСНО добровольно, а когда придется переходить вынужденно

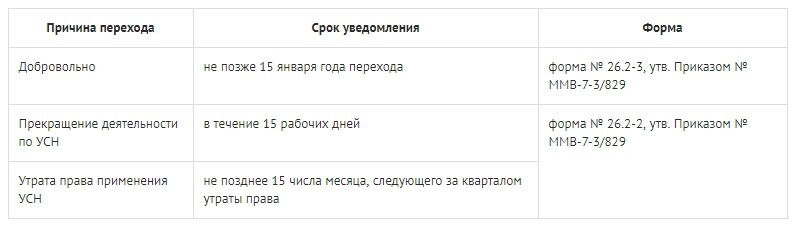

Добровольно сменить режим можно только со следующего налогового периода, то есть — со следующего года. Если компания переходит на ОСНО, ей нужно отправить в налоговую заявление об отказе от применения УСН.

Сроки подачи заявления: не позднее 15 января года, с которого компания начинает применять ОСНО. Менять режим без уведомления запрещено. Вернуться обратно на УСН можно только спустя год, если все условия будут соблюдены.

Компания будет обязана перейти на ОСНО, если потеряла право применять упрощенку. Право легко потерять не только при открытии филиала, но и в других ситуациях, например:

- остаток стоимости основных средств за год превысил 150 млн. рублей;

- доход за год превысил 150 млн. рублей;

- наняли более 100 человек сотрудников;

- доля участия иных организаций превысила 25% уставного капитала;

- компания начала производить подакцизные товары или были нарушены иные условия статьи 346.13 НК РФ.

При этом неважно, в каком месяце квартала налогоплательщик теряет право применять упрощенку. Важно, что с первого числа первого месяца этого квартала налоговая уже считает, что он находится на ОСНО.

Допустим, условия были нарушены в мае. Значит, с 1 апреля компания уже облагается по ОСНО и до 15 июля должна уведомить налоговую по месту регистрации или месту жительства ИП.

Еще один вариант этой ситуации — закрылся бизнес, который облагался по УСН. В этом случае, налоговая должна узнать о переходе не позднее 15 дней с даты внесения изменений в ЕГРП.

Не стоит пренебрегать уведомлением или нарушать сроки подачи — это нарушение. Согласно ст. 126 НК РФ инспекция вправе оштрафовать за него.

Сроки подачи и формы

Особенности перехода, обязанности, документы

Прежде всего, переход на общую систему налогообложения означает увеличение налоговой ставки, количества обязательных налогов. Индивидуальный предприниматель после перевода будет платить налог на доход физических лиц, добавленную стоимость и имущество. ООО — налог на имущество, добавленную стоимость и прибыль. Соответственно, появляется и новая отчетность при переходе.

Увеличивается и документооборот: нужно вести книги учета доходов и расходов по другой форме, книги покупок и продаж, выставлять счета-фактуры и т.д.

Для перехода нужно:

— подать в налоговую заявление о переходе, а точнее об отказе от применения УСН по форме 26.2-3;

— признать доходы и расходы;

— определить остаточную стоимость нематериальных активов;

— уплатить налоги;

— сдать отчеты.Рассмотрим каждый пункт подробнее.

Порядок перехода с УСН на ОСНО

Отправка уведомления о переходе в налоговую инспекцию

Правила перехода говорят, что ФНС нужно уведомить в обязательном порядке независимо от причины, а для этого выслать заявление. Форма для перехода утверждена приказом № ММВ-7-3/829. В ответ налоговая не должна высылать подтверждения.

Образец по форме 26.2-2, для ООО, переход по причине утраты права

Образец по форме 26.2-2, для ИП, переход по причине утраты права

Определение доходов, формирующих базу по налогу на прибыль в переходном периоде

Если компания применяет кассовый метод расчета налога на прибыль, доход учитывают, когда он поступил в кассу и вопросов при смене режима не возникает. Вот только большинство компаний применяет метод начисления. В этом случае переход на ОСНО становится рубежом, разделяющим доходы.

Авансы, полученные до него, облагаются единым налогом. Доходы, полученные после него — налогом на прибыль.

Например, компании причиталась выручка или частичная оплата по договорам, заключенным в период применения УСН. Если выручка поступила в переходный период — первый месяц на ОСНО, она уже учитывается, как доход и облагается налогом на прибыль.

Определение расходов, уменьшающих налоговую базу

При расчете налога на прибыль по методу начисления нужно включить в налоговую базу все доходы и расходы, подтвержденные документами, а не только фактически полученные и произведенные. Было у фирмы налогообложение по УСН 6% или УСН 15% — не играет роли.

Расходы, связанные с производством продукции (заработная плата, материалы, приобретение сторонних услуг), списывают после оплаты. Поэтому можно перевести компанию на ОСНО и уменьшить налог на прибыль за счет тех расходов, которые компания не успела списать до переходного периода. Так можно поступить и с товаром, приобретенным для продажи.

Закупленный на УСН, оплаченный, но еще не проданный товар можно учитывать как расход по прибыли. Даже если аванс за него был получен еще на УСН. Кроме того, в первый месяц после перехода еще не оплаченные услуги и имущественные права, невыплаченная заработная плата и взносы в фонды страхования, учитываются как расходы.

Убытки от списания дебиторской задолженности, которую невозможно вернуть, не уменьшают налоговую базу на ОСНО или УСН.

Исключение составляет дебиторская задолженность, которая еще не была безнадежной на упрощенке. Безнадежной она стала, когда произошла смена системы налогообложения. Такую задолженность, уже на ОСНО, можно включить в расходы при расчете налоговой базы и уменьшить сумму к уплате.

Определение остаточной стоимости внеоборотных активов

Компании, которые платили единый налог с разницы между доходами и расходами по УСН 15%, должны определить остаточную стоимость внеоборотных активов. Налогоплательщикам с УСН 6% этого делать не нужно. При добровольном решении сменить систему налогообложения к переходу стоимость приобретенных основных средств будет уже списана, потому что на УСН ее списывают равными частями в течение года.

При обязательном переходе, когда компания меняет режим в текущем году, остаток не списанной стоимости основных средств переносят в налоговый учет по налогу на прибыль.

Имущество, приобретаемое по договору лизинга, покупатель отражает в своем учете, начисляя амортизацию по его стоимости. Амортизационные отчисления, не превышающие лизинговый платеж, он относит к расходам, которые уменьшают налоговую базу. Амортизацию имущества, которое стало частью уставного капитала, также учитывают при расчете налога на прибыль после перехода на общую систему налогообложения. Остаточную стоимость уточняют в балансе учредителя.

Бывают ситуации, когда организация на ОСНО приобрела основные средства, перешла на УСН, но уже в следующем году была вынуждена перейти с упрощенки на общую систему налогообложения. В этом случае остаточная стоимость основного средства для налога на прибыль будет равна остаточной стоимости до перехода на УСН за минусом расходов, списанных при УСН.

Заполнение налоговой отчетности

При добровольном решении перевестись на основную систему налогообложения ООО должны сдать последнюю декларацию по УСН по итогам года. Срок сдачи декларации для ООО до 31 марта, ИП — до 30 апреля года, следующего за отчетным.

Если же переход был принудительным, после завершения квартала, в котором он произошел, не позднее 25-го числа первого месяца следующего квартала нужно сдавать декларацию по УСН и декларацию по НДС.

До 30-го числа того же месяца нужно сдать декларацию по налогу на все имущество. Переход ООО на ОСНО ничего не изменит, если есть имущество, оцениваемое по кадастровой стоимости. Организации нужно и дальше придерживаться порядка сдачи декларации и платить налог.

Немного сложнее график подачи декларации по налогу на прибыль. Если переход случился в 1-3 квартале, нужно сдать декларацию по налогу на прибыль за первый квартал, полугодие или 9 месяцев соответственно. Срок — 28 число месяца, следующего за отчетным кварталом.

Если право утрачено в четвертом квартале, то декларацию сдают в марте следующего года.

Уплата налога на прибыль и налога на имущество

Налог на имущество платят юридические лица и иностранные организации с представительствами или недвижимостью на территории России. Отчитываться нужно за три квартала и год (в некоторых регионах промежуточных отчетов нет, есть только годовые). Верхний лимит ставки — 2,2 процента.

Налог на прибыль обязаны платить все организации, получающие доходы, за исключением случаев, предусмотренных Налоговым кодексом РФ. Пример: не нужно платить с прибыли от продажи акций и долей в уставном капитале российских организаций, если плательщик владел акциями (долями) не менее 5 лет.

Основная ставка для организаций — 20 процентов. Льготные ставки 3%, 5%, 9%, 10%, 13% применяют по дивидендам, на доходы иностранных компаний и в иных случаях, предусмотренных статьей 284 НК РФ.

Некоторые виды организаций полностью освобождены от уплаты налога на прибыль. Отчитываться по налогу на прибыль нужно ежемесячно или ежеквартально в зависимости от способа уплаты авансовых платежей, которые применяет организация.

Уплата НДС

Обязанность платить налог на добавленную стоимость по ставке 20% точно так же возникает сразу после перехода на общую систему, но существуют особенности начисления и вычета. Например, компания может перейти на общий режим и принять к вычету НДС, так и не учтенный в расходах для расчета единого налога, если соблюдены 2 условия:

- покупку и продажу подтверждают счета-фактуры и первичные документы;

- товары (услуги) приобретаются для облагаемых НДС операций.

Подавать отчетность нужно ежеквартально, до 25-го числа месяца, следующего за отчетным периодом.

Согласно нормам статьи 149 НК РФ от НДС освобождаются медицинские товары, продажа жилых домов, сельхозпродукция и другие категории товаров.

«Переходные положения» НДС — примеры ситуаций

- Ситуация первая. Аванс за купленные для продажи товары был выплачен еще в период упрощенки. НДС в первый месяц после перехода начисляют только с продажи этих товаров. После перехода НДС рассчитывают уже и с аванса, и с последующей продажи товара. По факту отгрузки покупателю можно уменьшить НДС, причитающийся к уплате, на сумму авансового НДС.

- Ситуация вторая. Компания отгрузила продукцию, не успела получить за нее оплату и перешла на общую систему налогообложения. Оплата продукции не будет облагаться НДС, ведь во время отгрузки у компании его не было.

- Ситуация третья. Покупатель перечислил предоплату, пока компания была на УСН. В следующем месяце она переходит на ОСНО и отгружает ему продукцию. В этом случае НДС надо выделить в накладной, сформированной для покупателя.

- Ситуация четвертая. Основные средства были построены в 2017-2018 годах на УСН. Компания решила перейти на ОСНО в конце года и ввела в эксплуатацию ОС в 2019 году. По строительству можно вычесть НДС при условии, что на УСН расходы на строительство не были учтены.

Подытожим

ИП и организации могут добровольно переходить на ОСНО с начала нового года или лишиться права применять упрощенку в одном из кварталов. При этом вам придется платить больше налогов, сдавать больше отчетов, а документооборот усложнится.

Сервис «Моё дело» поможет рассчитать и заплатить налоги, заполнить и отправить отчеты, а если у вас возникнут сложности — у нас есть служба экспертов, куда можно обратиться с любым вопросом.