Ипотечные программы кредитования имеются во многих банках, предлагаются разные варианты и условия оформления. Одним из современных видов кредитования является предоставление кредитов под залог имеющейся недвижимости.

В Сбербанке программа называется «Нецелевой кредит под залог недвижимости».

Основные условия

Основные параметры выдачи кредита:

500 тыс. р. – 10 млн. р.

Ограничение по сумме

Скидка от рыночной стоимости залога не менее 40%

Максимально 20 лет

12% годовых для держателей зарплатных карт банка, 12,5% для других категорий заемщиков.

Недвижимость, находящаяся в собственности заемщика.

Страхование жизни и здоровья заемщика, при его согласии. Если клиент отказывается от оформления полиса, процентная ставка увеличивается на 1%.

Потребуется ли первоначальный взнос?

Данный вид кредитования является нецелевым, заемщик может расходовать средства по своему усмотрению. Это может быть приобретение не только недвижимости, но и дорогого автомобиля, яхты. В связи с этим, оплата первоначального взноса не требуется.

Заемщик может самостоятельно добавить собственные средства, если сумма кредита недостаточна для оформления сделки.

Требования к залогу

В залог банк принимает объекты недвижимости, которые оформлены в собственность заемщика или третьего лица. Это может быть квартира, частный дом, «таун-хауз», гараж, земельный участок.

От рыночной стоимости залога зависит максимально возможная величина предоставляемого кредита. Поэтому производится экспертная оценка рыночной стоимости предлагаемого в залог имущества.

Следует понимать, что при данном виде кредитования, недвижимость, приобретаемые за счет кредита, не будут являться залоговым имуществом. После оформления сделки, заемщик может по согласованию с банком осуществить перезалог имущества, т. е. вывести из-под залога оформленное обеспечение и оформить приобретенную недвижимость в залог.

В этом случае потребуется также оценка рыночной стоимости предлагаемого в обеспечение имущества. Одним из условий переоформления залога является своевременное погашение кредита.

Требования к заемщику

Программа разработана для клиентов, работающих по найму. Ей не могут пользоваться индивидуальные предпринимателя, хозяева бизнеса, при доле более 5%, директора и ответственные лица малого бизнеса, которые имеют право подписи банковских документах, члены КФХ.

Кредит предоставляется гражданам России, которые имеют постоянную или временную регистрацию на территории РФ. Минимальный возраст заемщика 21 год. Максимальный определяется исходя из программы кредитования: если кредит предоставляется без подтверждения доходов, то на момент погашения клиенту не должно быть больше 65 лет, в других случаях – 75 лет (при наступлении окончательного срока погашения долга).

Минимальный стаж работы 6 месяцев на последнем месте и не менее 1 года в течении последних 5 лет. Ограничения по стажу для держателей зарплатных карт банка отсутствует.

Программа предусматривает участие супруга/ги в качестве созаемщика, могут быть привлечены дополнительные созаемщики, если требуется увеличить сумму кредита.

Сбербанк в обязательном порядке проверяет кредитную историю заявителя.

При наличии открытой просрочки, проблем с погашением предыдущего долга, в выдаче кредита может быть отказано.

Что потребуется для ипотеки под залог имеющейся недвижимости в Сбербанке?

Ипотека оформляется через визит в представительство банка. Там клиент заполняет анкету-заявку на кредит, предоставляет пакет документов. При предварительном согласовании сделки, заявитель производит оценку рыночной стоимости предлагаемого в залог имущества, определяется сумма кредитования. После принятия банком решения о предоставлении кредита, заключается кредитный договор и договор залога имущества.

Договор об ипотеке передается на регистрацию.

Выдача кредита производится на счет заемщика после регистрации договора ипотеки.

Необходимые документы

Чтобы подать заявку на кредит необходимо предварительно подготовить 2 пакета документов:

- Документы на заемщика/созаемщиков: паспорт, если у заемщика временная регистрация, потребуется ее подтверждение.

- Документы на залог: выписка из ЕГРН (срок действия 1 месяц), отчет об оценке рыночной стоимости имущества (срок действия 2 месяца), технический паспорт, справка об отсутствии зарегистрированных жильцов в квартире (доме), нотариальное согласие супруги/га, на земельный участок подаются аналогичные документы.

Если залогодателем является юридическое лицо, то дополнительно оно предоставляет правоустанавливающие документы, документы, подтверждающие полномочия залогодателя.

Оформить ипотеку в Сбербанке можно без подтверждения платежеспособности, такие программы работают для клиентов, получающих заработную плату в банке, которые ранее кредитовались в кредитной организации.

Новым клиентам, для увеличения вероятности одобрения кредита, лучше дополнительно предоставить справку о зарплате по ф. 2 НДФЛ или по форме банка, документы о пенсии, подтверждение иных источников дохода, копию или выписку из трудовой книжки, заверенные соответствующим образом.

Можно ли указать в залог квартиру?

Оформление в залог квартиры возможно, только должны быть соблюдены определенные требования:

- Должны отсутствовать обременения и ограничение на распоряжение собственностью, квартира не должна быть предметом исков.

- В квартире не должны быть зарегистрированы граждане. Это подтверждается соответствующей справкой или выпиской из домовой книги;

- Если в квартире зарегистрированы несовершеннолетние, требуется разрешение органов опеки на возможное последующее отчуждение объекта недвижимости.

- Выявляются потенциальные наследники на недвижимость, в т. ч. малолетние, осужденные, недееспособные, и т. д., если они были выписаны с нарушением законодательных норм.

Как наличие имущества под залог влияет на одобрение ипотеки?

Наличие имущества под залог напрямую влияет на одобрение заявки на ипотечный кредит. Залог недвижимости является одним из главных условий оформления сделки. От стоимости предлагаемого в залог имущества и платежеспособности заемщика зависит максимальная величина предоставляемого кредита.

Цена на недвижимость должна быть подтверждена официальной оценкой рыночной стоимости.

Плюсы и минусы ипотеки под залог имеющейся недвижимости в Сбербанке

Программа Сбербанка по предоставлению ипотеки под залог имеющейся недвижимости имеет свои достоинства и недостатки.

Основные плюсы:

- Не требуется собирать деньги на первоначальный взнос;

- Шанс приобрести жилье, не имея достаточных собственных средств;

- Банк не проверяет целевое направление кредитных средств.

- Не у всех клиентов есть возможность заложить в обеспечение кредита недвижимость, которая соответствует требованиям банка;

- Процентная ставка по кредиту будет немного выше, чем по стандартной ипотеке (6% для социальной ипотеки, от 8,6% на готовые квартиры);

- Заемщик несет дополнительные расходы на оценку залога, регистрацию сделки.

Тонкости покупки квартиры с обременением

История квартиры важнее, чем другие ее характеристики, ведь «подмоченные» документы не исправит ни удобная планировка, ни даже хороший ремонт. После сделки покупатель может остаться без жилья и без денег. Поэтому еще на этапе выбора нужно проверять юридическую чистоту квартир и искать пороки в истории перехода прав.

Но не все они фатальны, некоторые можно исправить, а от других — застраховаться.

Первое, что нужно выяснить — наличие обременений, то есть узнать, имеет ли кто-то кроме собственника какие-либо права на объект недвижимости. В некоторых случаях владелец с ограниченными правами на жилье может его продать. Это зависит от вида обременения и причины его возникновения.

Существуют различные виды обременений, самые распространенные из которых следующие:

- Залог — ипотека или банковский заем с залогом недвижимости.

- Пожизненная рента — не может быть снята, пока предыдущий продавец жилья жив.

- Аренда — долгосрочный договор с третьими лицами.

- Арест — временно ограничивает право распоряжения собственностью.

- Доверительное управление — присмотр за жильем третьих лиц.

Важно. Презумпция виновности покупателя

В России действует понятие «добросовестный приобретатель». То есть еще до сделки человек сам либо с помощью специалистов (юристов и риелторов) должен убедиться в том, что жилье по закону может быть продано, а прежний собственник имеет право это жилье продавать. В противном случае дело может закончиться судебными тяжбами и даже признанием сделки недействительной. Проверять надо все — от наличия обременений до психического здоровья продавца.

Предоставление справок из психоневрологического диспансера для сделки уже является нормальной практикой.

Покупка ипотечной квартиры

Наиболее распространенная ситуация — продажа квартиры, которая находится в залоге у банка. Люди продают недвижимость, приобретенную в ипотеку, чтобы улучшить жилищные условия или из-за невозможности в дальнейшем погашать заем.

Обременение в таких случаях снимается до сделки либо переходит на нового собственника. В любом случае сделка происходит только с одобрения финансового учреждения, выдавшего кредит на покупку жилья.

Квартиры, ранее приобретенные в ипотеку, продаются по рыночным ценам, потому что такое обременение не считается пороком. Объект недвижимости уже можно считать условно «чистым» и не изучать глубоко историю перехода прав, так как перед выдачей займа его уже серьезно проверял банк. В такой ситуации нужно узнать, не наложен ли на квартиру арест и не находится ли продавец в предбанкротном или банкротном состоянии.

В этих случаях сделка может быть признана недействительной. О том, как проверить человека на банкротство, написано ниже.

Смена залогодателя с единовременной выплатой залога

По такой схеме обязательства по выплате ипотечного кредита перекладываются с продавца на покупателя. При этом необходимо согласие банка на переоформление права собственности. Покупатель вносит средства на два аккредитивных счета или закладывает их в банковские ячейки. После оформления договора о переходе прав на имущество одну часть денег получает продавец, другую — кредитное учреждение.

Обременение с квартиры снимается, и она полностью переходит в собственность покупателя.

Сделки с залоговыми квартирами без участия банка

Эта схема наиболее выгодна с финансовой точки зрения. Чтобы заключить договор купли-продажи, продавцу необходимо сначала рассчитаться с банком. Для этого нужны «живые» деньги, которые можно получить от покупателя в качестве аванса.

Снятие залогового обременения занимает 5 рабочих дней. Еще 10 дней нужно на перерегистрацию прав на имущество. В этот период собственники могут поменять намерения и отказаться от продажи.

После снятия залога на объект могут быть наложены другие обременения. По решению собственника квартира может быть арестована за другие долги сразу после возврата закладных документов.

Важно. Покупать залоговую квартиру без участия банка рискованно

Сразу после закрытия ипотечного кредита собственник может отказаться от совершения сделки или на объект недвижимости может быть наложен арест за другие долги.

Как выгодно и безопасно купить квартиру в новостройке

Покупка ипотечной квартиры без смены залогодателя

В этом случае сделка также проходит исключительно с одобрения банка, выдавшего ипотечный кредит. Отличие в том, что новый собственник не обременен выплатой займа. Квартира при этом остается в залоге, но обязательства по выплате ипотеки сохраняются за прежним владельцем.

Такие сделки оформляются с помощью трехстороннего договора: продавец-банк-покупатель. Расчеты могут проводиться в любой безналичной форме.

Покупка залоговой квартиры с торгов

Квартиры злостных неплательщиков кредитов финансовые учреждения продают с аукционов. При этом покупатели могут расплатиться сразу либо оформить ипотеку в том же банке. После того, как новым займом закрывается долг по старым закладным документам, с первого должника снимаются обязательства. Квартира остается в залоге, но право собственности переходит покупателю.

Новому заемщику кредит предоставляется на условиях действующих ипотечных программ.

Важно. Проверка продавца на предбанкротное состояние

Перед покупкой квартиры нужно уточнить, есть ли кредиты у ее владельца. Если они есть, то узнать состояние платежей по незакрытым займам. Если просрочки составляют более 3 месяцев, от сделки лучше отказаться. Человек — потенциальный банкрот.

А в этом случае все совершенные им в последние месяцы сделки по продаже имущества могут быть отменены. Также важно проверить имущество на аресты.

Судебный арест

Обременение, наложенное, например, из-за отказа владельца квартиры возвращать долг, может быть снято только по решению суда. Очевидно, что покупатель квартиры не несет ответственности за подобные действия ее продавца. При этом собственник может предоставить неполный пакет документов, описывающих юридическое положение его недвижимости. Поэтому наличие обременения в виде арестов стоит проверять дополнительно.

Если эти обстоятельства не выяснить до сделки, то после возможны судебные тяжбы. Исход дела, в большей мере, зависит именно от ситуации ответчика. Не исключено, например, что проще закрыть долги собственника, чтобы снять обременение с жилья.

Избежать проблем поможет сбор всех бумаг и их тщательная юридическая проверка.

Как проверить наличие ареста

Если на недвижимость накладываются юридические обременения, соответствующая запись вносится в Единый Государственный Реестр Прав на недвижимое имущество. Доступ к этим сведениям может получить покупатель лично, но обычно выписку из ЕГРП оформляет сам продавец или получает риелтор. Проверить наличие обременений можно и через Интернет на сайте Госуслуг. Выписка предоставляется после оплаты госпошлины. Получать документ нужно незадолго до заключения сделки или внесения задатка, так как со временем данные могут измениться.

Информация об арестах актуальна в течение 10 дней.

«Сложные» обременения

При доверительном управлении необходимо уточнять условия договора. В некоторых случаях собственник может самостоятельного расторгнуть отношения с управляющей компанией, но при инвестиционных сделках они могут перейти на нового собственника. Для этого необходимо заключение дополнительных соглашений.

Это удобно, если недвижимость приобретается для последующей сдачи в аренду.

Ситуация с рентой сложнее. Перед покупкой лучше настоять на расторжении такого договора. Если это невозможно, то обычной купли-продажи не будет. С помощью нотариуса заключается новый договор ренты, при котором передаются обязанности рентодержателя. Важно смотреть на условия, при которых человек может получить квартиру в собственность.

Если в договоре прописано только денежное содержание, то доказать добросовестное выполнение обязательств довольно просто. В случае содержания с иждивением рентополучатель может расторгнуть сделку, например, из-за недостаточного ухода.

Скрытые опасности

Объект недвижимости может не иметь официальных обременений, но все равно оставаться «рискованным».

Совместно нажитое имущество

Например, квартира, купленная в браке, выставленная на продажу в ходе семейных отношений или после их расторжения, документально не имеет обременений, но продать ее можно только с согласия обоих супругов. Эта распространяется и на ситуации, когда жилье оформлено в собственность только мужа или жены. Согласие важно получить в письменном виде, иначе второй супруг может оспорить сделку.

Исключения возможны при наличии брачного договора, в котором отдельно прописаны права на собственность.

Сложная история перехода собственности

Частая смена собственников, особенно в результате дарения, должна насторожить при покупке. Таким образом прежние владельцы могли избавляться от имущества, намеренно ухудшая свое материальное положение, чтобы избежать ответственности перед кредиторами. Еще один вариант — криминальные цепочки.

Сначала квартира оформляется в собственность с помощью преступных схем, после этого права на недвижимость передают в ходе фиктивной купли-продажи подставному человеку и выставляют жилье на реализацию по рыночной цене. «Маркерами», сообщающими о потенциальной опасности, можно считать более 5 переходов прав за всю историю квартиры либо 3 перехода за последние 3 года.

Наследная квартира

Покупать квартиру, полученную в результате наследования по завещанию, рискованно. Тревогу вызывают свежие переходы прав. Формально права на имущество наследники могут предъявить в течение полугода.

Но в некоторых случаях судом могут быть удовлетворены претензии, полученные в более поздний срок. Рисков больше, если наследодатель — мужчина. В этом случае возможно появление внебрачных детей.

Считается, что опасность практически нивелируется через 3 года после оформления права собственности.

Ипотека, погашенная с использованием материнского капитала

Если при оплате ипотечного кредита использовался семейный капитал, то родители обязаны наделить долями в квартире всех детей. При этом неважно, полностью или частично потрачены средства, полученные от государства по сертификату. Если несовершеннолетние не получили своих долей, органы опеки или Пенсионный фонд вправе оспорить сделку.

Подпишитесь на новые статьи о продаже квартир

Отказники от приватизации

Люди, отказавшиеся от оформления недвижимости в собственность, но прописанные на данной жилплощади, сохраняют за собой право пожизненного пользования и проживания. Выгнать их из квартиры перед или после продажи нельзя даже через суд. Выход из ситуации — договариваться о выписке до сделки.

Право на пожизненное проживание у отказника отменяется, только если он впоследствии участвует в приватизации другого объекта недвижимости.

Низкая цена — опасный триггер

Низкая цена должна насторожить уже на этапе подбора квартиры. Дисконт более чем в 7-10% от рыночной стоимости предоставляется только на объекты с изъянами. Если квартира без серьезных недостатков и юридических пороков продана дешевле аналогов, то сделка может быть признана недействительной.

Например, может выясниться, что продавец реализовал недвижимость на кабальных условиях или под давлением. Обратитесь к нашим специалистам, чтобы определить актуальную рыночную цену объекта.

Как минимизировать риски

Если снять обременения «на берегу», до сделки, не получается, то снизить риски можно с помощью титульного страхования. Оно защищает от утраты прав собственности добросовестного приобретателя. Как правило, страховка на 3 года практически нивелирует возможные риски.

Но страховые компании не заключают договоры на объекты с существенными пороками.

Если выяснилось, что на выбранную вами квартиру наложено обременение, но вы все же хотите приобрести именно ее, стоит обратиться за помощью к профессиональному риелтору. Лучше оплатить услуги фирмы по проведению сделки купли-продажи, чем потратить гораздо больше денег — и нервы в придачу — впоследствии, отстаивая право собственности на приобретенную недвижимость. А в некоторых случаях можно вовсе лишиться и квартиры, и денег. В случае, если вы пока только находитесь в поиске подходящего варианта жилища, воспользуйтесь расположенным ниже фильтром. Он поможет вам подобрать квартиру с учетом ваших предпочтений.

А наши специалисты всегда готовы посодействовать в проверке жилья на наличие обременений и при необходимости снять их.

Читайте также

4 способа оплаты при продаже/покупке квартиры

Какой из видов расчета безопаснее при купле-продаже квартиры. Банковская ячейка, аккредитив, перевод на карту или передача бумажных денег? Плюсы и минусы каждого из способов.

4 способа продать ипотечную квартиру

Решившись на ответственный шаг приобретения квартиры в ипотеку, вы тщательно все продумали и просчитали возможности. Но жизнь непредсказуема и подчас заставляет резко перестраивать свои планы.

Как взять кредит под залог недвижимости

Потребительский кредит — это возможность получить деньги у банка, когда собственных средств не хватает на неотложные нужды или крупную покупку. Но если денег нужно больше, чем банк готов одолжить в рамках потребительского кредита, можно взять кредит под залог недвижимости.

Кредит под залог недвижимости — один из видов кредита с обеспечением. Заемщик берет деньги у банка под процент, а в качестве гарантий оставляет свою недвижимость. Если заемщик не сможет вернуть кредит, банк продаст его недвижимость, погасит долг по кредиту, а остаток перечислит заемщику.

Зачем брать кредит под залог квартиры или дома

Потребительские кредиты без обеспечения обычно выдают на 5—7 лет на сумму не более 1,5 млн рублей. С кредитом под залог недвижимости можно получить до 80% от оценочной стоимости объекта на срок до 20 лет, сейчас актуальна ставка 12—14% годовых .

Кредит с обеспечением выгоден, если требуется крупная сумма или ежемесячный платеж по кредиту без обеспечения получается слишком большим.

Где получить кредит под залог недвижимости

Кредит под залог недвижимости выдают банки и частные инвесторы. Последние активно предлагают в интернете свои услуги как «кредиты под залог недвижимости». Поясню, чем они отличаются.

Банки рассматривают кредитную заявку, проверяют платежеспособность клиента и одобряют кредит на основании представленных документов. Даже с залогом банку важна платежеспособность клиента. Если заемщик перестанет платить кредит, банк будет взыскивать долг по процедуре, которая оговорена в законе и банковских документах.

Частные инвесторы чаще всего обращают внимание только на стоимость и ликвидность объекта недвижимости. При этом платежеспособность заемщика для них не так важна. Получить деньги у частного инвестора проще, поэтому их ставка выше — до 7% в месяц, то есть в год может получиться до 84%, это зависит от объекта и ликвидности.

Брать деньги у частных инвесторов на длительный срок невыгодно. Если взять 5 млн под 5% в месяц, за год придется отдать 3 млн только процентов плюс сам долг.

Кто может взять кредит под залог недвижимости

Залоговый кредит может оформить любой владелец недвижимости. Если нет квартиры или дома в собственности, можно привлечь созаемщика, у которого есть собственность. Если основной заемщик не сможет выплачивать кредит, ответственность ляжет на созаемщика и его имущество. Банку не важно, кто будет основным заемщиком, а кто — созаемщиком.

Главное, чтобы был ликвидный залог.

Требования к заемщику зависят от банка. Чаще всего они такие:

- гражданство РФ;

- постоянная или временная регистрация на территории РФ;

- возраст от 18 лет или 21 года;

- предпочтительно постоянное место работы и минимальный общий стаж от 1 года.

Также банк накладывает ограничения на максимальное количество созаемщиков: обычно не более четырех, включая основного. Еще учитывают возраст на момент полного погашения — кредит нужно погасить, пока не исполнилось 65 лет.

Кредит под залог недвижимости может быть сложно получить руководителям компаний, их заместителям и главным бухгалтерам, индивидуальным предпринимателям и владельцам (собственникам) бизнеса с долей 5% и более.

Нужно ли проверять кредитную историю при оформлении кредита под залог. Кредитную историю лучше проверить в любом случае: в ней могут быть ошибки или незакрытые кредитные карты. Кредитный отчет можно получить в бюро кредитных историй (БКИ).

Узнать список БКИ, в которых хранится ваша кредитная история, можно на госуслугах.

Некоторые бюро предоставляют возможность онлайн-подтверждения личности через те же госуслуги: то есть ехать никуда не нужно, отчет получите сразу на сайте.

Чтобы повысить вероятность одобрения, перед подачей заявки нужно исправить ошибки, если они есть. Сделать это можно через БКИ или в отделении банка, который допустил ошибку.

Все ненужные кредитные карты тоже лучше закрыть. Даже если не пользуетесь кредиткой, в какой-то момент можете израсходовать весь лимит — и тогда придется платить ежемесячный платеж. Поэтому при расчете платежеспособности банк учитывает даже кредитные карты без долга на данный момент.

Можно ли получить кредит под залог недвижимости с плохой кредитной историей. Это зависит от кредитной политики конкретного банка. Когда банк рассматривает заявку с плохой кредитной историей, он может как отказать, так и одобрить заявку, но повысить процентную ставку, чтобы снизить свои риски.

Можно ли взять кредит под залог недвижимости без справки о заработке. Есть банки, которые не требуют подтверждать доход даже справкой по форме банка, но обычно в этом случае повышают ставку. Если есть возможность, лучше подтвердить доход официально — это увеличит вероятность, что кредит одобрят.

Мы уже рассказывали о том, что еще может помочь в получении кредита.

Требования к залоговой недвижимости

Требования к залогу каждый банк определяет индивидуально. Некоторые банки принимают в залог только квартиры, считая их более ликвидными. В других банках в залог можно оставить комнату, гараж, загородный дом с участком, квартиру в таунхаусе.

В зависимости от вида объекта залога к нему предъявляются определенные требования.

Требования к квартирам. У банков чаще всего нет жестких требований по площади. Они принимаются в залог студии и даже квартиры с неузаконенной перепланировкой. Вот еще какие требования могут быть у банков:

- Материал стен, перекрытий. Банки могут не брать в залог квартиры в домах из дерева (бруса), а также квартиры в панельных и блочных домах ниже пяти этажей, построенных до 1975 года. Фундамент дома может быть любой — кирпичный, бетонный или каменный.

- Износ здания. В некоторых банках допускается до 70%, но в среднем — 60%. Важно, чтобы дом не стоял в планах на капитальный ремонт, снос или реконструкцию с отселением и не был в аварийном состоянии.

- Коммуникации и санузел. Должны быть ванная и туалет, горячая и холодная вода, канализация, отопление, а также подключение к центральным системам газа или электричества.

Требования к апартаментам. Апартаменты — это отдельные помещения, не относящиеся по документам к жилому фонду. Требования к материалу стен и году постройки идентичны квартирам.

Требования к таунхаусу. Это должна быть изолированная многоэтажная часть жилого дома с отдельным входом и общей стеной с соседним блоком без дверей, а также с собственным почтовым адресом.

По документам он должен быть зарегистрирован как индивидуальный объект. Варианты оформления могут быть разные: таунхаус, дом блокированной застройки, часть жилого дома, часть сблокированного жилого дома, блок-секция, жилое помещение, часть жилого помещения, квартира.

Важное о кредитах и кредитной истории

В нашей рассылке. Подпишитесь, чтобы не пропустить свежие статьи на почту

Из других характеристик банки смотрят на фундамент — кирпичный, каменный или бетонный — и коммуникации. Обязательно должно быть электричество, холодная и горячая вода, отопление, канализация на постоянной основе. Если дом стоит на свайном фундаменте, нет горячей воды, не проведена канализация или нет подключения к электросетям — достаточно одного несоответствия критериям банка, — дом в залог не примут.

Требования к жилым домам. Банки обычно рассматривают только завершенное строительство и дома не выше 3 этажей. В отдельных случаях могут взять в залог незавершенное строительство, если есть проект и коммуникации. Подведение газа необязательно. По документам дом должен быть оформлен как жилое строение.

В отдельных случаях рассматривается «жилое строение без права регистрации проживания».

Деревянные дома обычно берут в залог, если они не старше 1985 года, а в некоторых банках — не старше 2000 года. Для остальных домов жестких ограничений по материалу нет.

Еще смотрят на износ дома. В среднем он должен быть не более 50%. Для деревянных домов — не более 40%.

Дом должен располагаться в населенном пункте, где есть хотя бы три других жилых дома и возможность добраться в любое время года. Иметь постоянное электроснабжение от энергоснабжающей организации, канализацию, воду, отопление, ванную и туалет.

Точные требования к объекту залога можно найти на сайте банка или попросить менеджера в отделении распечатать их.

Какие документы нужны

Вам потребуется паспорт и документы на право собственности: свидетельство о регистрации или выписка из ЕГРН, в которой указан собственник.

Банки также могут запросить следующие документы:

- справку о доходе, чтобы подтвердить платежеспособность;

- брачный договор, если он есть;

- СНИЛС;

- загранпаспорт;

- отчет об оценке, чтобы понять стоимость и ликвидность объекта;

- водительское удостоверение;

- свидетельство о регистрации автомобиля;

- нотариально заверенное согласие супруга на оформление квартиры в залог;

- другие документы по регламенту банка.

Как получить кредит под залог недвижимости

Кредит под залог недвижимости — это более сложный продукт по сравнению с потребительским кредитом: требуется больше документов, а деньги выдают не сразу после одобрения.

Шаг первый: оформите заявку на сайте банка или лично в отделении. В заявке укажите, на что планируете потратить деньги и что оставляете в залог. Банку важны все параметры объекта, чтобы оценить его стоимость.

Менеджер сообщит, какие документы потребуется предоставить.

Шаг второй: подайте документы. Все собранные документы нужно подготовить и принести в отделение как можно раньше. У большинства документов есть срок годности. Если какая-либо справка на момент подачи будет недействительна, придется заказывать новую.

А пока она готовится, просроченными могут стать другие документы. Например, выписку из ЕГРН по закону делают не меньше семи дней. Если заказать с опозданием и Росреестр еще задержит выдачу, справка с работы о зарплате или заверенная копия трудовой книжки могут перестать действовать, их срок годности — 30 дней.

Шаг третий: оформите сделку. После подписания кредитного договора нужно оформить залог на имущество — наложить обременение в ЕГРН. В некоторых банках, например, Тинькофф банке, личный визит в Росреестр или МФЦ не требуется — сотрудники банка все делают самостоятельно. В других нужно посетить вместе с представителем банка МФЦ или Росреестр: вы регистрируете в Росреестре вашу сделку и просите официально наложить на объект обременение.

Как правило, в течение пяти рабочих дней Росреестр обработает заявку и вернет документы с отметкой о результате. Когда обременение наложено, документы из Росреестра нужно предоставить в банк. После проверки документов банк выдаст кредит.

Процентные ставки и условия кредита под залог недвижимости

Когда банк выдает кредит с обеспечением, он за счет залога снижает риски. Если заемщик перестанет платить, банк всегда может реализовать имущество и покрыть долг. Поэтому ставка по залоговым кредитам ниже, чем у потребительских без залога.

Сейчас ставки кредитов под залог недвижимости около 12—15% . Эти ставки обычно действуют при оформлении страхования жизни, здоровья и объекта недвижимости. Без оформления страховки банк увеличит ставку на 1—5 процентных пункта. Иногда бывают скидки зарплатным клиентам банка — минус 0,5—2 процентных пункта от ставки.

Преимущества и недостатки кредита под залог недвижимости

- Максимальная сумма — это главное преимущество кредита под залог недвижимости. Она зависит от стоимости объекта и в разных банках может достигать 10—30 млн рублей.

- Выгодная ставка: залог позволяет снизить ставку и, как следствие, увеличить максимальный срок кредита и уменьшить ежемесячный платеж.

- Недвижимость нельзя продать, потому что после оформления сделки квартира или дом остаются в залоге у банка. Обременение можно будет снять только после того, как погасите кредит.

- Нельзя получить налоговый вычет, если кредит нецелевой. Посмотреть цель кредита можно в кредитном договоре. Если приобретение жилья не указано как цель расходования средств, вычет не дадут.

- Не все объекты подходят для залога: банк, у которого выгодная ставка, может не принять вашу квартиру или дом.

- Оплачивать оценку объекта в большинстве случаев нужно самому. Стоимость — от 4 тысяч рублей на квартиры. Оценка загородного дома стоит еще дороже.

- Можно получить только часть суммы, в которую оценочная компания оценила квартиру или дом, — это залоговый дисконт. Банк закладывает скидку на случай, если объект подешевеет.

- Банк повышает ставку, если нет страховки. В течение всего срока кредита нужно оплачивать страховку или согласиться на увеличенную ставку.

- Кредит под залог сложно рефинансировать, если он нецелевой. Некоторые банки не рефинансируют залоговые кредиты, поскольку нужно снимать обременение в пользу старого банка и накладывать в пользу нового.

Что такое залог по ипотечному кредиту?

Предоставление недвижимости в залог — это обязательное условие оформления ипотечного кредита. Рассказываем, какое имущество можно использовать для этих целей.

Что такое залог в ипотечном кредитовании?

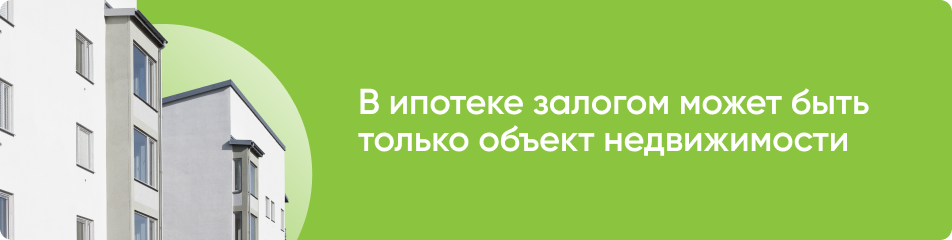

Залог — это имущество, которое служит обеспечением обязательств заемщика по кредиту или займу. В ипотечном кредитовании залогом может быть только объект недвижимости. То есть заемщик берет у банка кредит на покупку, строительство или ремонт жилья, а в качестве гарантии возврата долга передает свое недвижимое имущество в залог.

При оформлении ипотеки можно заложить не только приобретаемую квартиру, но и уже имеющуюся в собственности недвижимость.

Для чего нужен залог?

Залог — это гарантия возврата заемных средств. Если заемщик не будет вовремя вносить платежи по ипотеке, банк по решению суда может продать заложенную недвижимость, а полученные деньги направит на погашение долга.

Какое имущество можно использовать в качестве залога?

По закону предметом залога может быть земельный участок, жилой дом, квартира или комната, садовый или дачный дом, гараж, машино-место. Долю в квартире можно использовать в качестве залогового имущества только в том случае, если это отдельное помещение и самостоятельный объект недвижимого имущества, на который зарегистрировано право собственности.  Если в ипотеку приобретается квартира в строящемся доме, то предметом залога являются права требования участника долевого строительства.

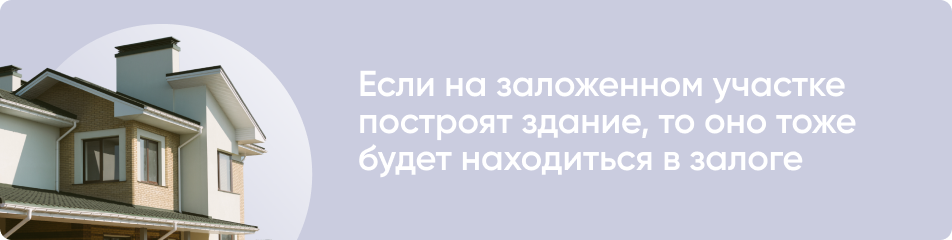

Если в ипотеку приобретается квартира в строящемся доме, то предметом залога являются права требования участника долевого строительства.

После сдачи объекта и регистрации права собственности на жилое помещение на него оформляется закладная. При оформлении ипотеки на ИЖС залогом будет являться земельный участок. После завершения строительства и регистрации права собственности на дом его также нужно передать в залог.

Можно ли взять ипотеку под залог автомобиля?

Нет, жилищные кредиты выдаются только под залог недвижимости. Под залог авто можно оформить нецелевой займ и использовать полученные средства для приобретения жилья, но ставка в этом случае будет выше по сравнению с ипотекой.

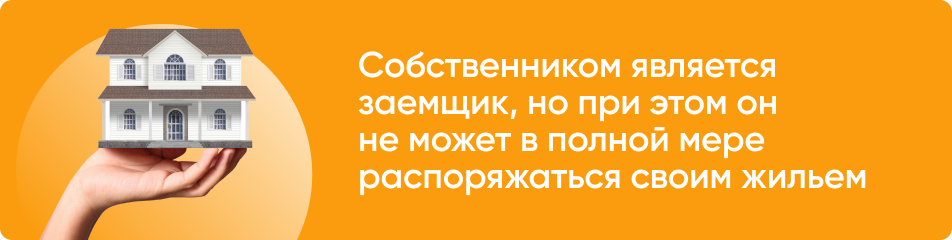

Кто является собственником заложенной недвижимости?

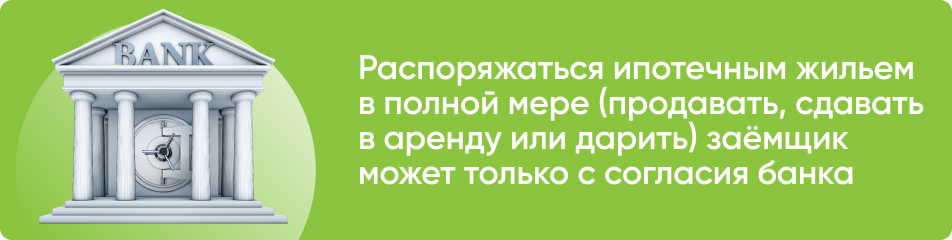

Банк не имеет права собственности на залоговое имущество — владельцем остается заемщик. При этом на недвижимость накладывается обременение, поэтому собственник не может распоряжаться жильем в полной мере без согласия кредитора (продавать, сдавать в аренду, дарить или использовать в предпринимательской деятельности). Обременение регистрируется в Росреестре на момент заключения сделки и снимается после полного погашения ипотеки.

Сведения о наличии обременений по объекту можно запросить в Едином государственном реестре недвижимости. Проверить статус недвижимости перед покупкой можно с помощью выписки из ЕГРН или онлайн-сервисаРосреестра.

Что можно делать с залоговой недвижимостью?

- Пользоваться недвижимостью или проживать в ней;

- Проводить ремонт;

- Передавать по наследству (заемщик может завещать залоговую недвижимость, но его наследники получат не только имущество, но и обязательства по ипотеке);

- Регистрировать детей и близких.

Что будет, если нарушить условия договора с банком?

Если заемщик распоряжается заложенной недвижимостью, нарушая ипотечное соглашение, банк может потребовать досрочного погашения кредита. Если требование будет не удовлетворено, недвижимость взыщут через суд и продадут на торгах.

Как снять залоговое обременение?

Для снятия залогового обременения нужно полностью погасить ипотеку. После внесения последнего платежа по кредиту необходимо обратиться в банк с заявлением о получении закладной. Если закладная отсутствует, документы подаются при участии представителя банка. Погашенную закладную необходимо подать в Росреестр, чтобы с имущества сняли обременение.

Сделать это можно в МФЦ или через личный кабинет на сайте Росреестра (при наличии квалифицированной электронной подписи).