Выплата ипотеки занимает достаточно продолжительное время. Но полный расчет с банком – еще не последний шаг к закрытию сделки. Существует еще множество формальностей, которые нужно соблюсти, чтобы вывести квартиру из залога и забыть о долгосрочных займах.

О шагах, которые вам необходимо совершить, чтобы полностью закрыть ипотечный кредит, подробно расскажет Выберу.ру.

Совершение последнего платежа по кредиту

Задолженность погашается в соответствии с установленным банком графиком. Вы можете как следовать ему, внося на счет ровно столько, сколько прописано в договоре, а можете погасить займ досрочно – и вносить больше, чем предусмотрено договором. Однако об этом предварительно стоит уведомить кредитора — либо в отделении, написав соответствующее заявление, либо позвонив в колл-центр организации.

Тогда организация будет автоматически производить перерасчет в вашу пользу.

Для того, чтобы внести последний платеж, вам потребуется:

- Запросить у кредитора данные о сумме оставшегося долга. Дело в том, что сумма могла измениться – например, если в какой-то месяц вы заплатили немного больше, чем обычно. Сделать это можно как в отделении, в устной форме или в виде выписки, так и по телефону горячей линии. Также узнать размер последнего взноса можно в приложении или в интернет-банке;

- Оплатите кредит удобным для вас способом;

- После погашения снова обратитесь в отделение банка и попросите справку об отсутствии задолженности. В разных компаниях она бывает платной или бесплатной. Но оформить ее нужно обязательно, так как она является официальным документом, заверяющим, что у вас отсутствуют денежные обязательства перед кредитором. На ней должны присутствовать подписи уполномоченных лиц со стороны организации.

Справка должна обязательно указывать дату последнего взноса, номер кредитного договора и номер его заключения, а также ФИО заемщика, дату выдачи и информацию о подписавших бумагу лицах. Наконец, в ней должны быть фраза, подтверждающая, что у банка нет претензий к клиенту, а ссуда полностью погашена.

Все еще беспокоитесь? Обратитесь в Бюро кредитных историй. Там вам расскажут о качестве исполнения вами долговых обязательств, допущенных просрочках (если они были) и характере выплат.

Возврат закладной

Дом или квартира передаются в залог банка, и это подтверждает закладная – ценная бумага, которая регулирует отношения между заемщиком и кредитором. В ней прописаны основные условия займа, а значит, что при выявлении разночтений в договоре преимущество будет именно у закладной. Поэтому к оформлению этого документа необходимо подходить с особенной осторожностью.

Ипотека может быть оформлена как с гарантией, так и без нее. На самом деле эта ценная бумага нужна в основном финансовой организации, так как именно она потребуется для перезалога или продажи квартиры другой организации в случае, если вы не будете справляться с долговыми обязательствами.

Здесь есть важный момент: несмотря на то, что ваша недвижимость переходит другой кредитной компании, она не сможет изменить условия по ипотеке.

После того, как вы закрыли ссуду, банк обязан передать вам оригинал закладной с отметкой об исполнении долговых обязательств и отсутствии к вам претензий со стороны кредитора. Также обязательно должна стоять дата внесения последнего платежа и его точная сумма.

Снятие обременения с недвижимости

Следующий шаг – погашение регистрационной записи об ипотечном кредите.

ФЗ «Об ипотеке» (ст.25) подразумевает, что обременение можно снять у Управлении федеральной службы государственной регистрации, кадастра и картографии. В некоторых населенных пунктах и городах эта услуга доступна и в МФЦ.

Для этого вам потребуется следующий пакет документов:

- Паспорт заемщика;

- Оригинал справки, подтверждающей исполнение обязательств в полном объеме – должна быть распечатана на фирменном бланке и иметь все необходимые реквизиты и подписи;

- Закладная от кредитора;

- Доверенность на снятие обременения, если представитель банка не может сопровождать клиента во время процедуры;

- Заявление установленного образца от лица заемщика;

- Квитанция об оплате госпошлины (стоимость – 200 рублей, и оплачивается только тогда, когда вам нужно свидетельство без отметок об обременении).

Если ипотека была оформлена без закладной, кредитору и заемщику нужно написать совместное заявление о снятии ограничений с недвижимости. Кроме того, потребуется обязательное присутствие сотрудника банка с доверенностью в МФЦ.

После того, как все необходимые документы будут переданы в Росреестр, обременение с недвижимости будет снято, а бывший заемщик станет его полноправным владельцем и сможет совершать любые операции с имуществом – продажу, дарение и т. д.

Погашение регистрационной записи, как правило, занимает около 3−5 рабочих дней, а вся информация о состоянии вашего дела будет находится на сайте органа регистрации в свободном доступе.

Возмещение страховой выплаты

Ипотека полностью завершается после того, как вы снимите обременение с недвижимости – ваши отношения с банком заканчиваются, а квартира переходит в полное ваше распоряжение. Однако на этом можно не останавливаться и получить часть страховых выплат, если ни один из приведенных в вашей страховке случаев не наступил.

Возможно это только в случае, если вы одновременно оплатили стоимость полиса и досрочно погасили кредит.

Как правило, просьбы о возврате неиспользованных средств удовлетворяются в 99% случаев. Однако всю зависит от страховой компании и условий соглашения, заключенного вами. Поэтому перед обращением в СК прочитайте свой договор.

В нем не должно быть пункта, запрещающего возврат неиспользованных средств.

При положительном исходе договор будет расторгнут сразу же, а вы вскоре получите деньги. Если же СК отказывается совершать возврат, то придется обратиться в суд.

Выделение долей при использовании материнского капитала

Родители, имеющие 2 и более детей могут получить материнский капитал и направить его на погашение части ипотечного кредита или на первоначальный взнос.

В соответствии с 256-ФЗ «О дополнительных мерах господдержки семей, имеющих детей», при покупке жилья с применением материнского капитала, жилье оформляется по доле на каждого родителя и ребенка.

Соглашение составляется таким образом, что в будущем можно уменьшить или перераспределить доли в случае рождения детей в будущем. При этом закон не оговаривает размер долей и никак не регулирует этот момент. Поэтому вам нужно отталкиваться от действующих норм площади на одного человека.

На сегодняшний день норма составляет 12 квадратных метров на человека.

Оформить доли можно в течение полугода с момента полного закрытия долга и снятия обременения. Выделить их можно двумя способами:

- Заключив договор дарения или соглашение;

- В случае, если у родителей возникли споры о размере долей – через суд.

Операция осуществляется в Росреестре. После принятия решения каждый участник получит свое свидетельство с указанием размера доли.

Заключение

Ипотека – очень сложный по структуре кредит. Она погашена только после того, как вы вернули полную сумму и вывели квартиру из-под залога, а для этого нужно обратиться в организацию, в которой вы оформили ипотечный займ, и подписать несколько важных документов. Однако если вы заранее подготовитесь к этой операции, она не составит большого труда – а в результате вы надолго забудете про визиты в банк.

Закрываем ипотеку потребительским кредитом и считаем выгоды

Часто стала появляться реклама, в которой банки предлагают рефинансировать ипотеку потребительским кредитом. Идея заманчивая — так можно снять обременение с недвижимости и больше не беспокоиться, что кредитор отберёт жильё. Однако лучше не верить голословным заявлениям и рекламе, а самостоятельно посчитать выгоды (или убедится в их отсутствии).

Точно уверены, что выгодно? Фото: zen. yandex.ru

Можно ли рефинансировать ипотеку потребкредитом?

Банки не запрещают брать кредиты на погашение ипотеки. Более того — продвигают такие программы, говоря об их выгоде.

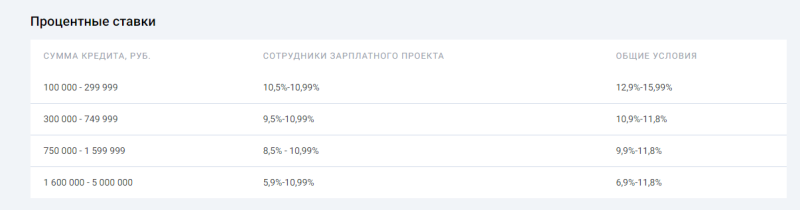

Например, программа рефинансирования «Сбрось лишние проценты» от «Уральского банка реконструкции и развития» предлагает взять новый кредит под 5,9% годовых, что дешевле текущих ставок по многим ипотечным программам.

Выгоды такого рефинансирования очевидны:

- Снимается обременение.

- Снижается переплата.

- Нет дополнительных расходов на оформление рефинансирования.

- Минимум документов.

Но, если присмотреться к условиям, энтузиазм гаснет.

Процентная ставка 5,9% годовых не фиксированная — она зависит от категории заёмщика, суммы кредита и решения банка.

Минимальная процентная ставка доступна участникам зарплатного проекта, которые оформляют кредит на сумму свыше 1 600 000 рублей и покупают полис страхования жизни.

Фото: ubrr.ru

Обращаем внимание, что 5,9% — минимум. Окончательное решение принимает банк, а он станет брать во внимание доход, закредитованность, семейное положение и многие другие факторы. Одобрят ли рефинансирование под минимальный процент — большой вопрос.

Ещё один сомнительный момент — наличие страховки. Без неё процентная ставка повышается на 5%, и рефинансирование сразу теряет привлекательность.

Сумму страховки банк рассчитывает индивидуально с учётом суммы и срока кредита. По нашей заявке банк рассчитал страховку на рефинансирование остатка по ипотеке в 2 000 000 рублей на 10 лет. Стоимость полиса на весь срок действия договора вышла — 352 941 рубль.

Страховка включается в тело кредита. Берём на погашение ипотеки 2 000 000 рублей, но с учётом полиса тело кредита составит 2 352 941 рубль. Основной минус такого страхования — проценты начисляются в том числе и на полис.

Переплата только за финансовую защиту составит 208 235 рублей.

Для сравнения. Страхование ипотеки чаще всего оплачивается отдельно и к сумме кредита не прибавляется. Процентная ставка за отказ от страхования в большинстве банков увеличивается на 1-2%.

Максимальный срок кредитования по потребительскому кредиту УБРиР — 10 лет. Максимальный срок ипотеки — 25-30 лет. За счёт большого срока кредита можно уменьшить платёж и подстраховать себя на случай неожиданных финансовых проблем.

Сравните. При кредите в 2 000 000 рублей на 25 лет ежемесячный платёж составит 14 000 рублей. Кредит на 10 лет при тех же данных увеличит платёж до 23 000 рублей.

Зачем рефинансировать ипотеку потребкредитом?

Заявление о том, что потребкредит выгоднее ипотеки кажется сомнительным, потому что для банка он более рискованный. Если заёмщик перестанет вносить платежи по жилищному кредиту, то банк реализует недвижимость, погасит долг и никаких убытков не понесёт. Если заёмщик перестанет платить по необеспеченному потребительскому кредиту, то у банка не будет рычагов воздействия. Финансовая организация может подать в суд, передать исполнительный лист приставам и ждать возврата долга.

Однако с некоторых людей взыскивать нечего — банк может не дождаться денег. Подобные риски закладываются в процентную ставку. Соответственно, чем больше банк рискует, тем выше процентная ставка.

Берите — не пожалеете. Фото: banki-finance-credit.ru

Если встаёт вопрос, как покупать квартиру — через потребкредит или ипотеку, заёмщики выбирают специальные программы жилищных кредитов, поскольку они гибкие (есть скидки для некоторых категорий заёмщиков), есть спецпрограммы с поддержкой от государства, регионов или застройщиков, есть возможность взять кредит на длительный срок и тем самым уменьшить платёж.

Один из существенных минусов ипотеки — квартира находится под обременением. Пока кредит не погашен, заёмщик не может продать квартиру, подарить, выделить в ней доли. Кроме этого, во время банкротства или при наличии больших долгов по ипотеке квартира уходит с торгов.

Есть ли выгода от рефинансирования?

Рефинансирование ради вывода квартиры из-под залога — редкость, потому что сейчас можно продать даже ипотечную квартиру и при этом не надо искать покупателя с одобренной заявкой в своём банке. Чаще всего рефинансирование проводят ради экономии, поскольку последние годы ставки по кредитам падают.

На вопрос «выгодно ли рефинансирование» невозможно ответить односложно, поскольку надо учитывать разные обстоятельства:

- Остаток долга

- Оставшийся срок кредитования

- Текущая процентная ставка

- Будущая процентная ставка.

- Использование материнского капитала.

- Расходы на рефинансирование.

Эксперты утверждают, что в рефинансировании есть смысл, если разница между процентными ставками не менее 2%. У всех банков разные процентные ставки, условия рефинансирования, пакет необходимых документов, что влияет на окончательную стоимость рефинансирования. Редакция «Выберу.ру» упростила выбор и составила рейтинг лучших программ по рефинансированию ипотеки.

Получить финансовую выгоду от рефинансирования ипотеки потребкредитом сложно. Этот способ кредитования допустим, но только для вывода недвижимости из-под обременения.

Как продать квартиру в ипотеке и купить другую

В среднем ипотечный кредит выплачивается за 15-20 лет. За это время с семьей, купившей квартиру в кредит через банк, может случиться очень многое: рождение детей, смена работы, ее потеря, болезни, переезды. И в какой-то момент придется задуматься о новом жилье – но как быть, если уже имеющаяся собственность все еще находится в залоге банка?

Многие по своему незнанию полагают, что продать жилье, находящееся в залоге банка, невозможно. Однако если же вам вдруг понадобилось переехать и избавиться от старой недвижимости, есть варианты ее продажи. Итак, можно ли продать квартиру в ипотеке?

В чем особенности этой процедуры и стоит ли игра свеч? Расскажем в этой статье.

Причины для продажи квартиры

Начнем издалека. Что такое ипотека в принципе? Банк дает вам деньги под залог жилой площади, которую вы планируете приобрести. То есть, оплатив новое жилье, вы передаете права на него банку.

Это называется обременением новоприобретенного имущества. Закладная на купленную собственность хранится в банке до момента полной выплаты долга.

Что это значит для участников сделки? Права покупателя закреплены в ФЗ «Об ипотеке» и подразумевают, что ипотечный заемщик может использовать купленную квартиру по ее прямому назначению – жить в ней, регистрировать в ней всех, кого захочет, сдавать в аренду и так далее. Ограничивается только право на продажу.

В ст. 37 того же ФЗ говорится, что собственность может быть отчуждена, например, для продажи, но для этого нужно согласие залогодателя – то есть разрешение банка, в котором вы оформляли кредит. Если вы попытаетесь продать ипотечную квартиру без согласия кредитора, сделка будет оспорена, а имущество перейдет во владение банка (ст.

301 ГК РФ).

Чтобы получить разрешение, нужно обозначить четкие причины продажи. Мы уже коротко коснулись этой темы ранее, в введении к статье. Однако стоит рассказать подробнее. Чаще всего заемщики продают жилье в ипотеке банков по следующим причинам:

- Невозможность обслуживать ипотеку

Все, кто хоть раз имел дело с банком, знают, что кредиторов не волнует материальное положение заемщика. Платежи нужно погашать ежемесячно и вовремя – иначе есть вероятность накопить огромный долг из-за повышения ставок и штрафов. Поэтому при ухудшении своего материального благополучия (потеря работы из-за сокращения, разорилось ваше предприятие или прогорел бизнес), стоит сразу же обратиться в банк.

Здесь вам предложат несколько вариантов решения проблемы – перекредитование или рефинансирование на более выгодных условиях, либо, если вы не видите возможности улучшения своего материального положения, продать ипотечную квартиру и переехать на съемное жилье или к родственникам, в зависимости от ваших обстоятельств.

- Желание, возможность или необходимость улучшить – или сменить жилищные условия

Например, при пополнении в семье, вам может потребоваться еще одна комната. Или же вам необходимо переехать по работе. Также причиной может стать простое желание переехать в более комфортное место – в благоприятном районе, на удобном этаже и т. д. Здесь также есть две опции решения проблемы.

Первая – получение второй ипотеки, если позволяют доходы вашей семьи. Второй вариант – продажа имеющегося жилья.

- Семейные и бытовые обстоятельства

Можно продать квартиру и в случае, если вы собираетесь разводиться, жениться или выходить замуж. И даже если у вас происходят конфликты с соседями. И даже если вы обнаружили недостаток застройки – неважно, появившаяся ли это трещина в потолке, которой ранее не было, либо изменение маршрутов общественного транспорта или шумное строительство неподалеку.

Можно ли продать ипотечную квартиру – и заработать на этом? Можно. Однако этот вариант годится только тем, кто заранее решил заработать на продаже собственности в новостройке – или в тех случаях, когда необходимость в купленном в ипотеку жилье отпала за время его строительства. Схема выглядит так: вы покупаете жилье на ранних этапах строительства и добросовестно выплачиваете кредит весь срок до сдачи объекта в эксплуатацию. Готовый объект будет стоить гораздо дороже, а значит вы сможете перекрыть все расходы на ипотеку.

Специалисты советуют продавать ипотечную собственность до ее сдачи в эксплуатацию – так будет проще переоформить договор.

Кто готов купить квартиру в ипотеке?

У тех, кто собирается продать квартиру в залоге банка, часто возникает вопрос – кто будет ее покупать? Кто захочет иметь дело с залоговой недвижимостью, обремененной ипотекой? Несмотря на расхожее мнение, такие покупатели существуют – и делятся на несколько категорий.

Первая категория – это риелторы. Дело в том, что чаще всего квартиры в обременении продаются по сниженной цене. Для этих специалистов по недвижимости такие сделки – настоящая находка, поэтому чаще всего на объявления откликаются именно они.

Ради прибыли они даже готовы внести выплату вперед, особенно если вы готовы «скинуть» 20−30% от рыночной стоимости.

Вторая категория покупателей – люди, не имеющие достаточного количества денег, но желающие обзавестись собственностью побольше или в хорошем районе. Эти покупатели часто сомневаются в решении приобрести жилье в обременении, поэтому на помощь приходят как раз-таки риелторы – ведение сделок купли-продажи опытным специалистом увеличивает шанс получить выгоду для всех ее участников.

И третья категория – это «ценители, люди, давно присмотревшие квартиру в конкретном районе или жилом комплексе, но не имеющие достаточных средств. Если ваше жилье – лакомый кусочек, — вы сможете его быстро продать.

Способы продажи

Как продать ипотечную квартиру? Как мы уже отметили выше, обычная схема с договором купли-продажи здесь не работает. Любой из описанных нами далее способов начнется с обращения в банк.

Всего существует четыре варианта продажи собственности в залоге банка:

- Досрочное погашение ипотеки,

- Продажа с погашением ипотеки по ходу сделки,

- Продажа жилья вместе с долгом,

- Продажа недвижимости банком.

Расскажем о каждом способе подробнее.

Досрочное погашение ипотеки

Самый простой для понимания, но крайне сложный для владельцев жилья способ – досрочное погашение кредита и снятие обременения с квартиры с последующей ее продажей. Как это выглядит на деле?

Для этого вам потребуется заранее найти покупателя с уже имеющейся суммой для оплаты. Вы берете задаток, погашаете им оставшийся долг в банке, снимаете обременение, после чего продаете уже свободное от залога жилье. Поэтапно схема выглядит так:

- Получение согласия от банка и определение оставшегося долга;

- Составление предварительного договора купли-продажи с покупателем и заверение его у нотариуса;

- Выписка всех зарегистрированных жильцов из квартиры – включая ее владельца и несовершеннолетних;

- Получения задатка, равного по сумме оставшемуся долгу, и внесение средств в банк;

- Подписание договора и регистрация нового права собственности;

- Получение остатка от покупателя.

С одной стороны, этот способ – самый простой и понятный. С другой – самый рисковый для покупателя. Существует множество историй о том, как продавец получал задаток и просто переставал выходить на связь.

Случалось и так, что продавец заболевал или умирал, и его родственники и наследники отказывались возвращать деньги. Закон, конечно же, будет на стороне покупателя, однако судебный процесс может затянуться на очень долгое время. Поэтому сложно найти того, кто согласиться приобрести ипотечное жилье по этой схеме.

Продажа с погашением ипотеки по ходу сделки

Как продать ипотечную квартиру с большей вероятностью? Во втором способе банк участвует как получатель задатка, а сделку проводит владелец. Но при этом используются две банковские депозитарные ячейки.

Как это выглядит?

- Продавец получает согласие банка и определяет сумму оставшегося долга;

- Покупатель открывает две депозитарные ячейки: одна в размере невыплаченной ипотеки, другая с остатком – для продавца;

- Подписывается договор купли-продажи, регистрируется сделка;

- Продавец получает деньги, чтобы погасить остаток долга, а залоговое обязательство переходит покупателю;

- Покупатель получает погашенную закладную, после – выписку об отсутствии обременения;

- После выполнения всех перечисленных условий продавец получает оставшиеся деньги из второй ячейки.

Сделку контролирует банк, поэтому она безопасна для всех ее сторон. Продавец не исчезнет, покупатель сможет вернуть деньги в случае форс-мажорных обстоятельства, а банк гарантированно получает остаток долга.

Продажа жилья вместе с долгом

Этой схемой пользуются покупатели, у которых нет достаточных средств для покупки – вместе с квартирой им передаются обязательства предыдущего владельца. При этом условия по ипотеке могут остаться прежними или поменяться. Главный плюс для покупателя – возможность купить новую собственность на лучших условиях, чем при оформлении «свежей» ипотеки.

Как продать квартиру в ипотеке по схеме «перезайма»?

- Сообщите в банк о желании досрочно погасить кредит;

- Найдите покупателей, готовых взять жилье в ипотеку, уже имеющих сумму не меньше, чем оставшийся долг по кредиту;

- Заключите договор задатка с покупателем и заверьте его у нотариуса;

- Покупатель вносит первый взнос, которым полностью погашает ваш долг;

- С недвижимости снимается обременение;

- Далее оформляется новая ипотека, но уже в банке, в котором ее хочет оформить покупатель;

- Происходит оценка жилья;

- После одобрения сделки подписывается новый договор купли-продажи и регистрируется право перехода собственности.

Риски обеих сторон – минимальны. Единственный ее минус – это сложный процесс поиска покупателя. Чаще всего этим занимаются агентства недвижимости, прикрепленные к банку.

Продажа недвижимости банком

Этот способ чаще всего применяется при серьезных просрочках по кредиту или тогда, когда сам заемщик не имеет возможности далее выплачивать долг. В этом жилье продается на специализированных площадках.

- Первый этап – получение согласия как банка, так и заемщика;

- Подписание согласия на продажу через структуры кредитной организации;

- Оценка собственности и выставление ее на торги, поиск покупателей – процесс может затянуться на долгое время, а цена – понижаться. При этом продавец – то есть первый заемщик, — не сможет этому возразить;

- Покупатель снова создает две ячейки: в первую помещается сумма, равная долгу заемщика, во вторую – деньги для продавца. В зависимости от суммы долга, покупатель может не получить ничего с этой сделки;

- Заключение договора купли-продажи, снятие обременения и открытие ячейки;

- Регистрация перехода права собственности и открытие ячейки с деньгами для продавца.

В этом случае продавец может не волноваться о сопровождении сделки – эта задача полностью лежит на банке. Однако цена, как правило, сильно снижена, так как банку важно вернуть выданные заемщику деньги, и интересы продавца кредитора не волнуют. Поэтому часто сумма продажи равна конечному остатку ипотечного кредита.

Список документов

Итак, мы разобрались в том, как продать квартиру и какие способы существуют. Для каждого из приведенных вариантов существует свой набор документов, который вам необходимо уточнить в банке. Мы же приведем полный список.

- Паспорта всех владельцев или свидетельства о рождении для детей, младше 14 лет;

- Выписка из ЕГРН на продаваемую собственность;

- Технический паспорт жилья;

- Выписка из домовой книги со списком всех зарегистрированных лиц – если на момент продажи там будет прописан хоть один человек, банк откажет в проведении сделки;

- Справка из управляющей компании об отсутствии долга по коммунальным платежам;

- Разрешение органов опеки на продажу в случае, если среди владельцев есть несовершеннолетние лица;

- Нотариально заверенное согласие супруга, если собственность куплена в браке, в том числе и после развода;

- Справка об оценке недвижимости.

Каковы риски?

Как уже было сказано выше, не каждый решится купить жилье, обремененное ипотекой. Разберем этот момент подробнее.

Продавец практически не рискует. Залоговые права зарегистрированы в Росреестре, а значит, никто не сможет лишить его жилплощади до тех пор, пока сделка не будет завершена, а обременение не будет снято.

Больше всех рискует именно покупатель. Так, если продавец не согласовал сделку с банком, ее могут оспорить. Кроме того, бывают случаи, когда продавец «сбегает» после получения задатка и снятия залога, и получить деньги назад становится очень сложно. Причем это может произойти и без злого умысла продавца – форс-мажорные обстоятельства, проблемы с документами, органами опеки, болезни или даже смерть могут помешать планам продавца.

В любом случае вернуть задаток будет крайне проблематично.

Поэтому для максимального комфорта всех сторон сделки мы рекомендуем сотрудничество с банком и проверенными риелторами. Таким образом сделка станет выгодной и для покупателя, и продавца.

Продажа квартиры, находящейся в ипотеке. На что обратить внимание

Законодательство допускает такой вариант продажи ипотечной квартиры.

Рассмотрим ряд нюансов, обязательных к соблюдению, при продаже квартиры находящейся в ипотеке.

Ипотека и обременение недвижимости

Прежде всего, надо понимать, что ипотека — это один из видов обременения недвижимости.

Поэтому продать жилплощадь, приобретенную с помощью ипотечного кредита или займа, можно только при условии согласия кредитора — банка или некредитной организации (п. 1 ст. 37 Федерального закона от 16.07.1998 N 102-ФЗ «Об ипотеке (залоге недвижимости)», далее — Закон №102-ФЗ, или Закон об ипотеке).

Таким образом, права продающего лица, будут ограничены банком, так как квартира находится в залоге у банка и свободно распоряжаться ей не получится пока действует залог.

В каких случаях необходимо согласие банка на продажу ипотечной квартиры

Банк – кредитор вправе разрешить или отказать в продаже ипотечной квартиры.

Решение кредитора зависит от того, каким способом будет реализована недвижимость, а также от срока выплаты процентов по кредиту (займу), состояния и рентабельности жилья.

Способы продажи ипотечной квартиры

Существуют следующие способы продать ипотечную квартиру:

- Досрочное погашение долга за счет средств покупателя;

- Продажа квартиры с погашением ипотечного долга в процессе проведения сделки;

- Продажа квартиры вместе с ипотечным долгом;

- Уступка права требования долга по ипотеке;

- Продажа ипотечного жилья банком при обращении взыскания на объект залога.

Рассмотрим эти способы.

Досрочное погашение долга за счет средств покупателя

С досрочным погашение ипотеки дело обстоит следующим образом. Собственник жилья находит покупателя готового приобрести ипотечную квартиру и у покупателя есть необходимая сумма на руках. Далее покупатель дает собственнику жилья сумму задатка, необходимую для погашения ипотечного займа.

И после того когда заем погашен, квартиру продают по стандартному договору купли-продажи.

Этот вариант продажи ипотечного жилья подойдет, только если у покупателя будет вся сумма денег на единовременную покупку квартиры.

В этом случае согласие банка на продажу квартиры не требуется, кредитную организацию надо предупредить только о полном досрочном погашении.

Предполагается, что покупатель дает часть суммы для досрочного погашения ипотечного кредита (займа) в качестве аванса/задатка.

Соответственно порядок действий будет следующим:

Стороны оформляют предварительный договор купли-продажи (договор задатка), в котором необходимо указать, что собственник жилья обязуется продать квартиру покупателю после того, как с квартиры снимут обременение.

Кроме этого, необходимо прописать сумму сделки и порядок передачи средств, а также сроки снятия обременения с квартиры.

После заключения договора задатка собственнику жилья нужно будет погасить ипотечный кредит (заем) согласно условиям, прописанным в ипотечном договоре, взять в банке закладную с отметкой о полном погашении кредита (в случае если закладная оформлялась) и обратиться в Росреестр, чтобы снять с квартиры обременение (это можно сделать через МФЦ или онлайн на сайте Росреестра).

Далее стороны заключают обычную сделку купли-продажи с учетом внесенного задатка.

Продажа квартиры с погашением ипотечного долга в процессе проведения сделки

Если собственник жилья намерен продать свою ипотечную квартиру с погашением ипотеки в ходе сделки, то здесь нужно обсудить вопрос с банком и получить согласие на продажу. Так же в данной ситуации потребуется справка о том, какой размер долга нужно погасить.

Отметим, что в таком виде сделки участвуют три стороны — кредитор-залогодержатель (банк или некредитная организация), продавец и покупатель.

Соответственно порядок действий будет следующим:

Продавец должен написать в банке заявление в свободной форме о желании продать недвижимость и получить предварительное одобрение кредитора на сделку.

После того, как покупатель нашелся, он заключает письменное соглашение с банком о том, что кредитная организация получает задаток/аванс (равный сумме оставшейся задолженности по ипотечному кредиту (займу) продавца).

У покупателя должна быть вся сумма, необходимая для покупки.

Трехстороннее соглашение, как правило, предусматривает условие о том, что покупатель перечисляет сумму, достаточную для полного погашения кредита (займа), напрямую кредитору.

Оставшуюся сумму стоимости жилья он перечисляет продавцу (это можно сделать с помощью банковской ячейки или иными способами).

На практике, покупатель кладет деньги в две банковские ячейки, отдельно сумму для продавца и отдельно для банка, что бы погасилась ипотека.

После погашения суммы долга с квартиры снимается обременение.

Далее регистрируется переход права собственности к покупателю на основании договора купли-продажи в Росреестре.

Продажа квартиры вместе с ипотечным долгом

Когда у заемщика совсем нет денег, тогда прибегают к варианту продажи квартиры с долгом по ипотеке.

Здесь так же как всегда, нужно:

- найти лицо, готовое приобрести такой объект с долгом; и

- согласовывать данный вариант с банком.

Банк в свою очередь будет предлагать данную квартиру потенциальным покупателям по несколько сниженной цене, что, конечно же, выгодно покупателям недвижимости.

Уступка права требования долга по ипотеке

Этот способ предусматривает переоформление ипотечного кредита на покупателя, к которому также переходит право собственности на квартиру.

По сути, это означает перекредитование в рамках одного банка, когда покупатель оформляет кредит у текущего кредитора продавца. Это не исключает возможности для продавца и покупателя заключить отдельный договор купли-продажи с использованием кредитных средств. Оформляя кредит (заем) в банке (некредитной организации), покупатель получает согласие на сделку, а заодно экономит на документах на квартиру, так как она уже находится в залоге у банка.

При процедуре переуступки долга по ипотечному кредиту (займу) подразумевается, что у покупателя должна быть определенная сумма денег для расчета с продавцом (стоимость квартиры за вычетом остатка долга по ипотечному кредиту).

Покупатель переоформляет на себя ипотечный кредит (заем) и обязуется осуществлять ежемесячные платежи по нему, а продавец переоформляет на него право собственности на квартиру.

Схема действий выглядит следующим образом:

Продавец квартиры находит покупателя, готового переоформить ипотечный кредит на себя, извещает банк (иного кредитора) о желании переуступить долг по ипотечному кредиту.

Далее кредитор может как отказать, так и согласиться на такой вид сделки.

В последнем случае банк проверяет заемщика (покупателя): ему потребуется предоставить весь пакет документов как при оформлении обычного ипотечного кредита (займа) (не нужны только документы по самой квартире, они уже есть в банке).

В случае положительного решения с покупателем заключаются договор цессии (уступки прав и обязанностей по кредиту (займу)) и договор купли-продажи.

Продажа ипотечного жилья банком при обращении взыскания на объект залога

Банк или кредитная организация может прибегнуть к этой мере в том случае, когда наблюдаются регулярные просрочки платежей по ипотечному кредиту (займу), либо сам заемщик сообщил банку о невозможности погашать кредит (заем).

В случае, если решение принято (то есть получено решение суда и завершены прочие процедуры), такое жилье выставляется на торгах — как правило, это специализированные интернет — площадки, где продажа ведется в форме аукциона.

Из вырученной от продажи суммы оплачиваются судебные расходы и услуги организатора торгов, а остаток идет на погашение задолженности банку.

Стоит отметить, что если к этой мере банк пришел в результате просрочек по кредиту, то оплате подлежат также начисленные пени и штрафы.

Если сумма долга меньше, чем вырученная от продажи квартиры сумма, то разница отдается заемщику.

Если же вырученных денег не хватило на погашение задолженности, продавец остается должным банку.

- продажа квартиры

- ипотечный кредит

- ипотечные кредиты